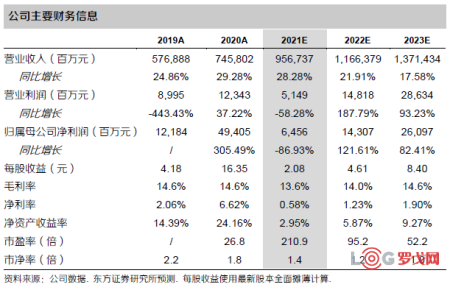

FY3Q2021,公司實現營收2187億元(yoy+25.5%),歸母凈利潤-28.1億元(去年同期75.6億元),經調整歸母凈利潤50.5億元(yoy-9.2%)

營收穩健增長,平臺業務表現超預期。雖三季度宏觀消費環境承壓,但本季度公司實現營收2187億元(yoy+25.5%),超我們預期的2136億元。商品收入1860億元(yoy+22.9%):其中帶電產品收入1109億元(yoy+18.8%),日用百貨收入751億元(yoy+29.4%),超我們預期的734億元,公司自營品類擴張戰略持續推進,從低頻高客單類目向高頻低客單類目滲透。平臺及服務收入327億元(yoy+43.3%):其中平臺及廣告服務收入168億元(yoy+35.2%),超我們預期的160億元,Q3京東主站第三方商家成功入駐數量為上半年總和的3倍,平臺生態持續改善。物流及其他服務實現收入159億元(yoy+53.1%),超過我們預期的141億元,外部客戶收入占比持續超過50%,并在本季度再創新高。

用戶規模與活躍度同步提升。3Q21年化活躍買家數達到5.52億(yoy+25.0%),環比新增2030萬(同期阿里增3500萬),下沉市場貢獻大部分增量。用戶活躍度方面也有提升,9月移動端DAU同比增長超30%,Q3訂單量同比增長40%,人均下單頻次增加23%。

盈利能力整體向好,零售、物流、新業務三大部門利潤率水平理想。3Q履約費用142.8億元,費用率6.5%(yoy-0.1pct),規模效益與管理提效進一步顯現。3Q京東零售營業利潤率4.0%(yoy-0.2pct),京東物流營業利潤-7.3億元(去年同期0.8億元),虧損率較上半年顯著降低。新業務營業利潤-20.7億元(去年同期-12.0億元),虧損率較上兩個季度顯著降低。

基于公司品類擴張策略成效逐步顯現以及平臺生態中多項業務的成長,我們上調對公司FY2021-2023收入預測為9567/11664/13714億元(原為9411/11331/13381),經調整歸母凈利潤為159/227/360億元(原為127/208/330億元)。分部估值計算公司市值9949億元,對應每股價值389.5港元,維持“買入”評級。

風險提示 疫情影響持續,行業競爭加劇,新業務孵化不及預期,行業監管趨嚴

1、營收持續穩健增長,平臺業務表現亮眼

FY3Q2021,公司實現營收2187億元(yoy+25.5%)(超過我們預期的2136億元),歸母凈利潤-28.1億元(去年同期75.6億元),經調整歸母凈利潤50.5億元(yoy-9.2%)。單季營收增長繼續保持在25%以上,延續2020年以來的發展趨勢,與公司指引保持一致。雖然三季度宏觀消費環境承壓,但是公司業績表現仍然亮眼。

從結構上看,服務收入表現亮眼,商品收入增長略有放緩。FY3Q2021,公司實現商品銷售收入 1860億元(yoy+22.9%),服務及其他收入327億元(yoy+43.3%)。商品銷售收入增長速度放緩,去年疫情導致的高基數有一定影響。服務收入增速保持較高水平,公司持續投入打造的供應鏈與服務能力正在不斷展現其長期價值。

商品收入方面,品類遷移仍在持續,日百品類增長領先帶電品類。FY3Q2021,公司帶電產品收入1109億元(yoy+18.8%),日用百貨收入751億元(yoy+29.4%)(超過我們預期的734億元),自營品類擴張戰略持續推進,從低頻高客單類目向高頻低客單類目滲透。同時,公司核心類目品類偏必選,受宏觀經濟波動期間消費力波動的影響較小。

服務收入方面,第三方商戶拓展助力物流服務收入維持高增長。FY3Q2021,其中平臺及廣告服務收入168億元(yoy+35.2%)(超過我們預期的160億元),Q3京東主站第三方商家成功入駐數量為上半年總和的3倍,平臺生態持續改善。物流及其他服務實現收入159億元(yoy+53.1%)(超過我們預期的141億元),京東物流經過多年持續對基礎設施的投入,已經具備成熟的對外輸出服務的能力,基于對第三方商戶的不斷拓展,公司物流服務收入仍處于快速增長通道中,外部客戶收入占比持續超過50%,并在本季度再創新高。

2、整體盈利向好,三大部門利潤率表現理想

履約費用持續下降,整體盈利仍有提升空間。FY3Q2021,公司單季度履約費用142.8億元,費用率6.5%(yoy-0.1pct),規模效益與管理提效進一步顯現。公司單季銷售費用77.7億元,費用率3.6%(yoy+0.5pct),研發費用40.0億元,費用率1.8%(yoy-0.5pct),管理費用30.5億元,費用率1.4%(yoy+0.5pct),費用整體可控。

社保退款減少及新業務投入虧損導致本季度盈利下降。FY3Q2021,經調整歸母凈利潤50.5億元(yoy-9.2%)。3Q京東零售營業利潤率4.0%(yoy-0.2pct),京東物流營業利潤-7.3億元(去年同期0.8億元),虧損率較上半年顯著降低。新業務營業利潤-20.7億元(去年同期-12.0億元),虧損率較上兩個季度顯著降低。

3、下沉市場獲客用戶增長,活躍度同步有所提升

用戶增長穩定,活躍度同步提升。FY3Q2021,公司年化活躍買家數達到5.52億(yoy+25.0%),環比高增長2030萬(同期阿里增3500萬),下沉市場貢獻大部分增量。用戶活躍度方面也有提升,9月移動端DAU同比增長超30%,Q3訂單量同比增長40%,人均下單頻次增加23%。

新業務戰略轉向,聚焦效率提升和用戶體驗。京東通過京喜事業群繼續深耕下沉市場,京喜7月主動戰略聚焦10個省份,優化供應鏈和成本結構,單均履約成本較業務早期下降近50%,用戶體驗不斷改善,賦能團長和小店收入明顯提升

盈利預測

基于公司品類擴張策略成效逐步顯現以及平臺生態中多項業務的成長,調整對公司FY2021-2023收入預測為9567/11664/13714億元(原為9411/11331/13381),經調整歸母凈利潤為159/227/360億元(原為127/208/330億元)。

投資建議

分部估值計算公司市值。根據可比公司,2021E給予京東零售1P業務15XPE估值,京東零售3P業務4XPS估值,調整京東物流由PS估值至最新市值估值。綜合計算公司市值9949億元,對應每股價值389.5港元,維持“買入”評級。

美國對中國商品加征10%關稅,對跨境電商的巨大沖擊

1039 閱讀

白犀牛副總裁王瀚基:無人配送帶來了哪些機遇與挑戰?

757 閱讀

SCOR模型:數字化時代供應鏈管理的航海圖

801 閱讀快遞人2025愿望清單:漲派費、少罰款、交社保......

746 閱讀京東物流北京區25年331大件DC承運商招標

656 閱讀春節假期全國攬投快遞包裹超19億件

523 閱讀1月27日-2月2日全國物流保通保暢運行情況

524 閱讀“朝令夕改”!美國郵政恢復接收中國包裹

499 閱讀暖心護航春節返程,順豐確保每一份滿滿當當的心意與牽掛新鮮抵達!

462 閱讀突發!美國郵政停收中國內地和中國香港包裹,800美元免稅取消,影響幾何?

494 閱讀

粵公網安備 44030402005698號

[羅戈導讀]品類擴張成效顯著,平臺生態逐步發力

[羅戈導讀]品類擴張成效顯著,平臺生態逐步發力