[羅戈導(dǎo)讀]GMV和用戶增長有所放緩,保持較高盈利水平

[羅戈導(dǎo)讀]GMV和用戶增長有所放緩,保持較高盈利水平

高基數(shù)下用戶增長放緩,更關(guān)注用戶參與度提升。3Q21環(huán)比新增2600萬年活買家達8.67億,環(huán)比新增用戶較前序季度有所減少,同期阿里/京東環(huán)比新增3500/2010萬。拼多多仍是國內(nèi)買家數(shù)最多的電商平臺。

我們測算3Q GMV增速在28%~36%,增速放緩。放緩原因:1)短期宏觀消費放緩;2)電商行業(yè)競爭加劇(內(nèi)容電商、淘特等競品今年增長加速);3)公司策略性降低投入,今年連續(xù)3個季度銷售費用維持下滑,單位獲客成本也在下滑。收入增速也有所放緩:非自營業(yè)務(wù)收入yoy+55%,其中廣告收入yoy+44%,傭金(含買菜)收入yoy+103%。

銷售費用投入減少,獲客成本下降。3Q21Non-GAAP銷售費用投入97億元,連續(xù)3個季度環(huán)比下降;測算3Q21平均獲客成本為54.0元/人,維持下降的趨勢(公司已經(jīng)基本完成用戶積累的階段)。管理層在3Q財報會上表示未來要減少在營銷方面的投放,加大研發(fā)投入。費用控制高效,公司3Q21經(jīng)調(diào)整凈利潤達31.5億元(利潤率14.6%)。

主站電商:1)未來拼多多的GMV增速應(yīng)該快于行業(yè),由于平臺擁有全國最多的買家數(shù),且ARPU仍處較低水平,相比競對有更大增長空間。2)銷售費率會持續(xù)下降。綜上我們預(yù)計公司主站電商盈利持續(xù)性是可預(yù)期的。

多多買菜方面:根據(jù)我們估算假設(shè),3Q多多買菜GMV增速高于虧損金額的增速,既單單盈利能力在持續(xù)改善。我們預(yù)期4Q21、2022年單量會隨著前端供應(yīng)鏈改善而逐步提升, GMV同比增速預(yù)計在80-90%。

由于整體消費需求較弱,因此我們下調(diào)21-23年收入預(yù)測(1161/1724/2543億元下調(diào)至970/1325/1905億)。采用SOTP估值:1)已盈利的電商主站采用PE估值(22年行業(yè)均值19.4),預(yù)計22年經(jīng)調(diào)整凈利391億元,給予估值1188億USD(美元匯率6.38);2)高成長、高投入期的多多買菜采用P/GMV估值(行業(yè)均值0.58),給予估值129億USD。綜上,給予拼多多目標(biāo)價105.09美元/ADS,維持“買入”評級。

風(fēng)險提示 主站電商面臨競爭加劇、多多買菜進度不及預(yù)期、互聯(lián)網(wǎng)監(jiān)管趨嚴

3Q21環(huán)比新增2600萬年活躍買家數(shù),達8.67億人,同比增長19%,由于用戶基數(shù)較大,環(huán)比

新增用戶較前序季度有所減少,阿里同期環(huán)比新增3500萬達8.63億,京東同期環(huán)比新增2010萬

達5.52億,拼多多目前仍是國內(nèi)買家數(shù)最多的電商平臺。3Q21移動端平均月活用戶達7.42億,

同比增長15.2%,環(huán)比新增300萬。用戶黏性方面,3Q的MAU/AAB達到 85.5%,同比和環(huán)比

均有所降低。

單位用戶變現(xiàn)能力不斷提升。由于公司不再公布季度 GMV,無法計算用戶 ARPU,我們采用年化的(廣告+傭金收入)/活躍買家數(shù),來衡量單位用戶的變現(xiàn)能力, 3Q21 每個年活躍買家數(shù)給平臺帶來 93.1 元收入/年,同比增長 57%,我們推測高增速一部分來自于用戶黏性提升帶來的人均 GMV的提升,一部分是由于用戶心智不斷改善,流量價值被商戶認可,平臺的廣告收入快速增長(廣告同比增速 44%高于用戶增速 19%)。

我們預(yù)測公司 3Q21 的(非社區(qū)團購)GMV 增速在 28-36%之間。參考公司的廣告收入和傭金收入進行測算,我們對 3Q21 的 GMV 進行了測算:3Q20 公司披露廣告貨幣化率(=廣告收入/GMV) 為 2.85%,而 3Q21 的廣告收入同比增速為 44%,但考慮到拼多多的廣告投放位置增加了,我們預(yù)期 3Q21 年的廣告貨幣化率有所提升,如果 3Q21廣告貨幣化率提升到 3.0%的水平,則 3Q21拼多多(不含社區(qū)團購)的 GMV 同比增速為 36.5%,如果貨幣化率提升到 3.2%的水平,則 GMV同比增速為 28%。

GMV 增速相比 2020 年及 21 上半年有所放緩,我們認為主要原因包括:

1)短期宏觀消費放緩;

2)21 年電商行業(yè)競爭加劇(內(nèi)容電商、淘特等競品在 2021 年均加速發(fā)展);

3)公司策略性降低投入(銷售費用同比、環(huán)比的絕對額都在減少),因此 GMV 增速放緩。

收入增速環(huán)比也出現(xiàn)了放緩。公司 3Q21 單季度收入 215 億元,yoy+51%,其中:

1)自營模式(1P)下的商品銷售收入 0.82 億元,2Q21 收入為 19.58 億元,明顯減少。1P 業(yè)務(wù)是為了填補平臺商戶無法滿足的客戶需求的臨時性業(yè)務(wù),因此業(yè)務(wù)體量可能會有波動,但這部分業(yè)務(wù)對公司業(yè)績的影響不大;

2)非自營模式下,平臺模式(3P)電商和多多買菜合計收入 214 億元,yoy+55.1%(增速相比2Q21 的73%有所放緩),其中廣告收入 17.9 億元(yoy+43.7%),傭金收入 34.8 億元(yoy+161%),傭金高增速來自于主站 GMV 的增長,以及多多買菜的收入貢獻。

由于 1P 模式和多多買菜收入占比增加,毛利率同比有所下降。3Q21 毛利率為 69.5%(去年同期為 77.1%,2Q21 為 65.7%)。毛利率環(huán)比明顯改善的原因是 1P 收入占比明顯下降。如果假設(shè)自營 1P 毛利率=0,那么平臺 3Q21 的毛利率為 69.8%,環(huán)比微降 2.1pct。

公司策略性減少投放,銷售費率同比明顯下降,獲客成本開始下降。3Q21 的 Non-GAAP 銷售費用投入為 97 億元,yoy-0.7%,銷售費用的投入已經(jīng)連續(xù) 3 個季度環(huán)比下降(1Q21、2Q21 分別為127 億、100 億元)。Non-GAAP 的銷售費率為 44.9%,去年同期為 68.5%,如果用非 1P 收入作為費率計算的分母,則 Non-GAAP 銷售費率為 45.1%(同比降 36.0pct),銷售費率明顯下降。

測算獲客成本:平均獲客成本=年化 Non-GAAP 銷售費用/年活買家,3Q21 為 54.0 元/人,連續(xù) 2個季度保持下降(1Q21、2Q21 分別為 55.5、55.2 元/人)。由于公司目前為國內(nèi)買家數(shù)最多的電商平臺,且已經(jīng)讓用戶形成了一定的心智,在商品供給端沒有根本性改善的情況下,縮減了用戶增長和維系的投入,一定程度上體現(xiàn)了公司資源投入的高效性。

由于公司單位流量的變現(xiàn)價值逐步提升(單位用戶創(chuàng)造收入較快增長),運營效率的提升,客戶維系成本略降,即使在買菜業(yè)務(wù)有投入的情況下,3Q21 仍然維持較高的盈利水平:Non-GAAP 歸屬凈利潤 31.5 億元,利潤率 14.6%。我們判斷多多買菜應(yīng)該仍處于虧損狀態(tài),說明主站電商的實際盈利水平比 31.5 億更高。

經(jīng)營現(xiàn)金流同比增加 5%,在手現(xiàn)金和短期投資充足。3Q21 經(jīng)營活動現(xiàn)金流流入 87.4 億元,同比增加 5%。公司目前的現(xiàn)金儲備充足:期末現(xiàn)金及等價物 624 億元(含 512 億元限制性資金),短期投資金額 868 億元。

核心觀點:1)主站方面:根據(jù)我們的敏感性測算,預(yù)計 3Q 的 GMV 增速在 28~36%之間,增速有所放緩。放緩的原因我們認為:1)短期宏觀消費放緩;2)2021 年電商行業(yè)競爭加劇(內(nèi)容電商和淘特等競品今年均增長加速);3)在新增用戶有限、并已形成一定用戶心智的情況下,公司策略性降低投入,今年以來連續(xù) 3 個季度銷售費用絕對值維持下滑,且單位獲客成本也連續(xù) 2 個季度下滑(如果剔除多多買菜的銷售額費用,環(huán)比下的降幅度更大)。

對于未來判斷:1)我們預(yù)期,未來拼多多的 GMV 增速應(yīng)該仍快于行業(yè),由于拼多多擁有全國最多的買家數(shù),且 ARPU 相比阿里仍處于較低水平(預(yù)計為阿里的 1/4);2)銷售費率會持續(xù)下降(CEO 陳磊在 3Q21 財報公開會議上表示,會戰(zhàn)略調(diào)整,將更多的錢投資于研發(fā),而不是像過去 5年投入在銷售和營銷)。

綜上,拼多多主站電商的盈利持續(xù)性是可預(yù)期的。我們預(yù)計 4Q21、2022 年主站 GMV 增速會在 20%以上,貨幣化率會有小幅提升,對應(yīng)收入同比增速 23%/34%,對應(yīng) Non-GAAP 運營利潤率為23%/32%,預(yù)計盈利能力有較強的穩(wěn)定性。

2)多多買菜方面:根據(jù)我們的估算假設(shè),3Q 多多買菜 GMV 增速高于虧損金額的增速,既單單盈利能力在持續(xù)改善。我們判斷預(yù)購模式為必要的電商渠道的之一,行業(yè)整體進入健康增長階段,預(yù)期 4Q21、2022 年單量會隨著前端供應(yīng)鏈能力改善而逐步穩(wěn)定提升, GMV 同比增速在 80-90%區(qū)間。單量穩(wěn)定增長、件單價提升,虧損率縮窄,我們預(yù)計 2022 年的虧損絕對額與 2021 年類似。

我們對公司的盈利預(yù)測調(diào)整如下:

用戶端:調(diào)整幅度不大。

人均消費金額和 GMV:由于國內(nèi)消費市場需求偏弱,以及公司面臨淘特、內(nèi)容電商平臺等同行的競爭加劇,我們將 21-23 年的人均消費金額由 2896 元/3772 元/4690 元下調(diào)至 2596 元/3117 元/3726元,GMV 的預(yù)測由 2.5/3.4/4.4 萬億下調(diào)至 2.3/2.9/3.5 萬億。

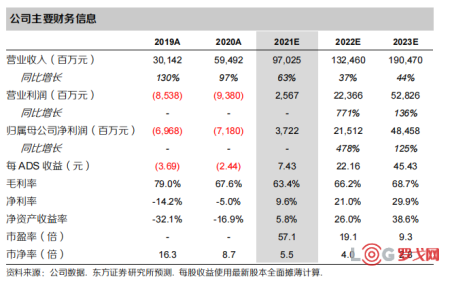

貨幣化率和收入:調(diào)降對于貨幣化率預(yù)測,是由于消費需求整體偏弱,商戶進行廣告投放的意愿可能減弱,因此我們把 21-23 年的貨幣化率由 3.92%/4.52%/5.29%下調(diào)至 3.84%/4.38%/5.15%;由于下調(diào)了貨幣化率,且 1P 自營業(yè)務(wù)收縮的速度快于我們的預(yù)期,因此下調(diào)總收入預(yù)期,由 1,161/1,724/2,543 億元下調(diào)至 970/1,325/1,905 億元。

成本和費用率:由于 3Q 公司主站的毛利率改善情況好于預(yù)期、且毛利率很低的自營業(yè)務(wù)收入占比下降速度快于預(yù)期,因此我們調(diào)升毛利率預(yù)測,由 59.1%/58.4%/59.3%調(diào)整至 63.4%/66.2%/68.7%;由于公司在策略上收縮銷售費用的投放,因此我們下調(diào)了銷售費用絕對額的預(yù)測(但由于下調(diào)收入預(yù)測,銷售費率上升)。

基于以上假設(shè),我們預(yù)計公司 2021~2023 年實現(xiàn) GMV 達 2.3/2.9/3.5 萬億,預(yù)計實現(xiàn)收入970/1,325/1,905 億元,預(yù)計實現(xiàn) Non-GAAP 凈利潤 93/278/570 億元。我們采用 SOTP 估值(拼多多電商主站+多多買菜),其中:

- 拼多多主站:由于已經(jīng)實現(xiàn)盈利,故采用 PE 估值法, 我們預(yù)測 21-22 年剔除多多買菜業(yè)務(wù)的影響,拼多多主站預(yù)計實現(xiàn) Non-GAAP 凈利潤 217 億元、391 億元,2022 年行業(yè) PE 均值 19.4,主站給予估值 7580 億 CNY(1188 億 USD,美元/人民幣匯率 6.38)。

- 多多買菜:多多買菜是拼多多 2020 年 Q3 新上線的社區(qū)團購業(yè)務(wù),作為公司重大業(yè)務(wù)項目,未來多年公司將進行持續(xù)性投入,該項業(yè)務(wù)成長性快,未來 GMV 比及收入占比高,且投入成本高,將對公司估值產(chǎn)生重大影響,因此本次估值新增對社區(qū)團購的估值。考慮到社團業(yè)務(wù)本質(zhì)上仍是電商,且未來 3-5 年將維持高速增長,短期內(nèi)會產(chǎn)生較大虧損,和成長期電商平臺有相似特征,因此選用電商平臺作為可比公司,采用 P/GMV 估值,為使水平更加可比,選用可比公司同特征階段的 GMV及市值,具體選取阿里(2014 年)、京東(2015 年)處于成長期且業(yè)績增速較快的年份的 P/GMV,并參考興盛優(yōu)選 2020 年 P/GMV,給予多多買菜 0.58x P/GMV 估值,我們預(yù)計拼多多 2022 年的GMV 為 1427 億元,因此該業(yè)務(wù)的合理估值應(yīng)為 822 億 CNY(129 億 USD)。

綜上,我們認為拼多多合理估值為 1317 億 USD(8402 億 CNY),對應(yīng)目標(biāo)價 105.09 美元/ADS(即 670.41 人民幣/ADS),維持“買入”評級。

主站電商面臨競爭加劇:國內(nèi)電商增速放緩,在下沉市場阿里、京東都在加大投入,另外短視頻平臺也在積極開展電商業(yè)務(wù),公司主站電商面臨的競爭有加劇的風(fēng)險。

多多買菜開展進度不及預(yù)期:多多買菜是公司提升用戶復(fù)購頻次的重要業(yè)務(wù),如果多多買菜業(yè)務(wù)的開展進度不及預(yù)期,公司可能會面臨客戶黏性提升不及預(yù)期、獲客成本增長超預(yù)期的風(fēng)險。

互聯(lián)網(wǎng)行業(yè)監(jiān)管趨嚴:近期多項關(guān)于互聯(lián)網(wǎng)行業(yè)反壟斷、用戶個人信息保護、算法推薦使用規(guī)范性等多項政策出臺,雖然長期來看,更加嚴格、規(guī)范的監(jiān)管利于整個行業(yè)生態(tài)的健康發(fā)展,但是短期內(nèi)有可能增加公司在規(guī)范業(yè)務(wù)方面產(chǎn)生的費用和成本。

美國對中國商品加征10%關(guān)稅,對跨境電商的巨大沖擊

1039 閱讀

白犀牛副總裁王瀚基:無人配送帶來了哪些機遇與挑戰(zhàn)?

757 閱讀

SCOR模型:數(shù)字化時代供應(yīng)鏈管理的航海圖

801 閱讀快遞人2025愿望清單:漲派費、少罰款、交社保......

746 閱讀京東物流北京區(qū)25年331大件DC承運商招標(biāo)

656 閱讀春節(jié)假期全國攬投快遞包裹超19億件

523 閱讀1月27日-2月2日全國物流保通保暢運行情況

524 閱讀“朝令夕改”!美國郵政恢復(fù)接收中國包裹

499 閱讀暖心護航春節(jié)返程,順豐確保每一份滿滿當(dāng)當(dāng)?shù)男囊馀c牽掛新鮮抵達!

462 閱讀突發(fā)!美國郵政停收中國內(nèi)地和中國香港包裹,800美元免稅取消,影響幾何?

494 閱讀

微信-客服二維碼-1_7FYvfo9xbJql.png?x-oss-process=image/quality,Q_80)

粵公網(wǎng)安備 44030402005698號