[羅戈導讀]7月19日上午,《中國集裝箱行業與多式聯運發展報告(2022年度)》在2023集裝箱多式聯運亞洲展上發布。報告編制組主要成員、中國集裝箱行業協會弘景智庫副主任羅先立做2022年我國集裝箱行業與多式聯運發展情況分析。

[羅戈導讀]7月19日上午,《中國集裝箱行業與多式聯運發展報告(2022年度)》在2023集裝箱多式聯運亞洲展上發布。報告編制組主要成員、中國集裝箱行業協會弘景智庫副主任羅先立做2022年我國集裝箱行業與多式聯運發展情況分析。

編者按:7月19日上午,《中國集裝箱行業與多式聯運發展報告(2022年度)》在2023集裝箱多式聯運亞洲展上發布。報告編制組主要成員、中國集裝箱行業協會弘景智庫副主任羅先立做2022年我國集裝箱行業與多式聯運發展情況分析。現將發言內容整理如下。

2022年度行業報告在內容編制上更加突出“三個全”,第一個“全”就是集裝箱行業的全鏈條,報告從集裝箱產銷、集裝箱運輸、集裝箱多式聯運、集裝箱租賃、集裝箱服務等方面展現,第二個“全”是體現多式聯運的全要素,包括多式聯運轉運設施、聯運裝備、物流通道、運輸組織、運營主體、規則標準、信息化;第三個“全”是遵循行業報告編制的全視角,包括發展現狀總結、行業運行分析、行業特征把握、行業面臨問題、行業趨勢及發展建議等。

報告力求全景展現中國集裝箱行業與多式聯運發展水平和發展趨勢,能夠發揮行業風向標的作用,進而服務行業發展,為政府提供決策參考,充分體現報告價值。

與2021年度及之前的報告相比,2022年度報告新增了四大亮點。一是結合國務院《推進多式聯運發展優化調整運輸結構工作方案(2021—2025年)》要求,我們精準分析了區域鐵水聯運市場格局及重點港口推進鐵水聯運措施,主要港口所在城市出臺的多式聯運發展政策;二是關注通道建設本源,研究了國際鐵路聯運所依托六大經濟走廊建設發展現狀;三是緊隨內貿發展要求,立足國內大循環、統一國內大市場需求,分析內貿多式聯運發展瓶頸并提出建議;四是踐行綠色健康發展,展現集裝箱綠色生產新技術應用,突出多式聯運在綠色低碳中發揮的效用。

總之,2022年我們的報告更加注重服務國家戰略需要,彰顯行業擔當。下面我從三大方面做重點解讀。

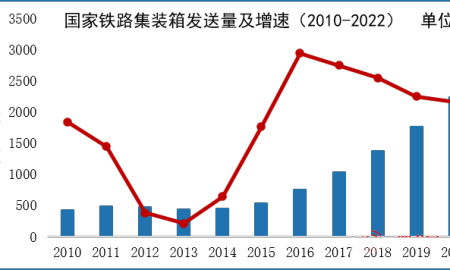

首先,在我國鐵路集裝箱發送方面,2022年鐵路集裝箱發送量突破3000萬標箱,同比增長19.6%,十三五以來鐵路集裝箱發送量年均增速29%,集裝箱貨物發送量占鐵路貨運總量的17.5%,鐵路集裝箱裝車數量占鐵路總裝車數量比達到24.4%,較上年提升。

鐵路集裝箱增量主要來自三大市場,一是35噸鐵路敞頂箱對鐵路集裝箱增量市場貢獻率達到80%,2020-2022年鐵路敞頂箱發送量分別為1075萬TEU,1300萬TEU,1700萬TEU;二是鐵路部門大力發展海鐵聯運,提高鐵路在港口集疏運中比例,三是提升中歐班列和西部陸海新通道班列開行數量和質量。

鑒于35噸敞頂箱在我國鐵路集裝箱的份額及增量貢獻,我們認為,以35噸敞頂箱為代表,研發和豐富適合內貿多式聯運箱型將成為我國發展集裝化裝備的主攻方向。

鐵水聯運方面,根據中國集裝箱行業協會口徑統計,2022年我國集裝箱鐵水聯運量突破千萬標箱,十三五以來鐵水聯運年均增長26.3%,預計2025年鐵水聯運箱量達到1500萬TEU。鐵水聯運發展主要得益于 國家持續推進多式聯運、港口等主體愈發重視鐵水聯運和腹地拓展、鐵路將鐵水聯運作為集裝箱增量主要來源。

2022年,鐵水聯運主力港口發展態勢良好,青島港、寧波舟山港和天津港鐵水聯運量超過100萬TEU。全國港口口徑統計鐵水聯運占比3.5%,主力鐵水聯運港口口徑統計占比6.8%,其中營口港占比為17.2%,居全國港口首位;全國港口口徑指全國鐵水聯運箱量與全國港口集裝箱吞吐量比值,主力港口口徑是指青島港等主要鐵水聯運港口箱量與主力港口集裝箱吞吐量的比值。

我們認為,鐵水聯運水平將成為建設世界一流港口中的重要指標,成為港口提升競爭力和影響力的主要抓手。

港口鐵水聯運分布格局上,沿海港口鐵水聯運量90%集中于環渤海和長三角港口群,其中環渤海港口群占比60.8%,長三角港口群占比29.2%。我國集裝箱吞吐量1000萬標箱以上的七大港口鐵水聯運總箱量占比約60%。

隨著行業發展趨勢和國家戰略要求,進一步推動和倒逼港口加快鐵水聯運補短板、強弱項。

國際鐵路聯運方面,中歐班列變局中謀新局,十三五以來中歐班列開行數量年均增長58%。2022年中歐班列共計開行16562列,發送161.4萬TEU,同比分別增長9%、10%;中歐班列運輸通道力求保持安全暢通,努力消化俄烏沖突帶來的影響,重回快速發展軌道。

2022年中歐班列平臺企業積極尋求新的突破,主要表現在加強海內外宣傳,與境內外鐵路部門保持溝通和對接;開發新線路,下調運價吸引客戶;加強貨源挖掘,拓展汽車及其配件、機械設備及配件、電子產品、食品等主要貨源上下游產業鏈貨類;加大服務投入,對戰略客戶和核心客戶實施 “一客一策”。

疫情及國際形勢深刻變化等影響下,凸顯中歐班列韌性和增長潛力,中歐班列重要戰略通道作用進一步得到發揮。

中老班列從2021年底開通至2022年,中老班列迎來良好開局,為中老兩國貿易注入新動力,探索“瀾湄快線+跨境電商”“中老鐵路+中歐班列”等國際聯運新模式。中國鐵路昆明局成為中老班列開行規模最大的路局,中老班列裝車數占全路裝車數為68%。昆明中心站成為中老鐵路主要到發站點,在全國開行中老班列的鐵路車站中居首位。中老班列將帶來中國內陸與東盟間物流貿易格局的巨大變化,為市場提供更多選擇。

2022年,集裝箱生產端,集裝箱產量362萬TEU,產量較上年大幅回落,為2021年的55.4%。從2022年第三季度開始,集裝箱訂單量出現大幅下跌。分箱型看,2022年干貨箱產量為318.3萬TEU,冷藏集裝箱為25.1萬TEU,罐式集裝箱和其他約為18.6萬TEU。面對需求收縮, 中國集裝箱行業積極應對,有效調整生產供給,制造企業通過調整生產工時、臨時關閉生產線、員工調假等措施適應市場變化。在此過程中,集裝箱行業監測體系和景氣指數對各企業合理調節生產,供應鏈預警發揮關鍵作用。

集裝箱市場需求端,外貿市場需求明顯轉弱,2022年中國集裝箱出口數量同比下降34%,但依然處于歷史較高水平。另一方面,國內市場需求總體向好,國內市場占我國集裝箱市場總量比例為16.4%,總體保持上漲態勢。長期來看,中國集裝箱內外貿市場需求保持平穩,中國集裝箱行業仍將保持優勢地位。

國際箱需求轉弱背景下,集裝箱供需迎來新平衡,需更加關注和拓展內貿箱藍海市場。

重點解決港口集裝箱服務能力與臨港鐵路場站及鐵路通道能力不匹配的矛盾。

以全國港口口徑統計,多措并舉加快提升海鐵聯運占比至5%以上;推動港鐵硬聯通,加快港口后方鐵路設施及通道能力與現代化自動化的港口服務能力相適應;推進港、鐵規則標準軟聯通,實現設施高效銜接,信息互聯互通。

重點解決專業多式聯運市場需求與專業化多式聯運發展水平不匹配的矛盾。

冷鏈集裝箱多式聯運需求旺盛,需加快提升冷鏈多式聯運綜合服務能力;危化品多式聯運具備需求潛力,建議進一步研究放寬危化品鐵路運輸限制;進一步滿足“散改集” “公轉鐵”需求,建議加大鐵路自有箱投入,鼓勵自備箱使用。

重點解決內貿多式聯運市場開發與內貿集裝化發展基礎不匹配的矛盾。

鼓勵和支持企業在內陸地區布局集裝箱提還箱點;研究適合我國遠距離雙向運輸貨源的集裝化設備;完善場站及工礦企業集裝化配套設施設備服務能力。

美國對中國商品加征10%關稅,對跨境電商的巨大沖擊

962 閱讀

白犀牛副總裁王瀚基:無人配送帶來了哪些機遇與挑戰?

708 閱讀

SCOR模型:數字化時代供應鏈管理的航海圖

752 閱讀快遞人2025愿望清單:漲派費、少罰款、交社保......

697 閱讀京東物流北京區25年331大件DC承運商招標

621 閱讀春節假期全國攬投快遞包裹超19億件

502 閱讀1月27日-2月2日全國物流保通保暢運行情況

496 閱讀暖心護航春節返程,順豐確保每一份滿滿當當的心意與牽掛新鮮抵達!

455 閱讀2025年1月20日-1月26日全國物流保通保暢運行情況

408 閱讀“朝令夕改”!美國郵政恢復接收中國包裹

275 閱讀

粵公網安備 44030402005698號