[羅戈導讀]達達集團四季度營收高增,Non-GAAP虧損率大幅收窄,但上半年受疫情影響,全年業績略低于我們預期。伴隨京東對達達的持續賦能,公司有望于2023年實現Non-GAAP盈利。

[羅戈導讀]達達集團四季度營收高增,Non-GAAP虧損率大幅收窄,但上半年受疫情影響,全年業績略低于我們預期。伴隨京東對達達的持續賦能,公司有望于2023年實現Non-GAAP盈利。

達達集團四季度營收高增,Non-GAAP虧損率大幅收窄,但上半年受疫情影響,全年業績略低于我們預期。伴隨京東對達達的持續賦能,公司有望于2023年實現Non-GAAP盈利。

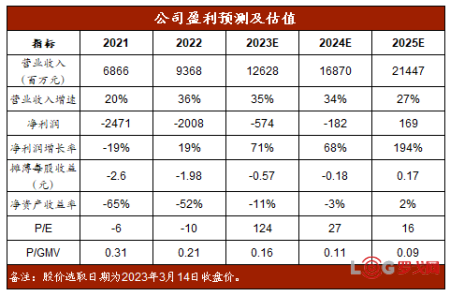

● 調整盈利預測,維持“增持”評級。2022年上半年,疫情影響超市、餐飲等門店業務,達達KA門店收入下滑,因而全年業績略低于我們預期。但觀察四季度疫情復蘇期間,達達加強與京東的深化合作,加快便利店、餐飲等KA門店的擴張速度,收入和盈利大幅改善。考慮到我們此前對京東流量定價的預測相對樂觀,我們調整達達集團2023-2025年凈利潤預測為-6/-2/2億元(此前預測2023-2024年凈利潤分別為2/10億元)。Non-GAAP凈利潤預測為1/5/9億元(此前預測2023-2024年分別為5/13億元)。

● 四季度業績符合預期,虧損率大幅改善。2022年四季度,達達集團Non-GAAP凈虧損從2021年的4.9億元收窄至1.8億元,虧損額大幅改善。截止至四季度,達達虧損率已實現連續7個季度環比改善,Non-GAAP虧損率從2021Q2的37%收窄至2022Q4的7%。隨著公司進一步降本增效,我們預計公司有望于2023年實現Non-GAAP盈虧平衡。

● 與京東深化合作,營業收入高增。2022年四季度,達達集團收入27億元,同比增長32%。達達營業收入主要分為達達快送和京東到家兩部分。(1)達達快送:業務收入9億元,同比增長23%,占公司收入比重的33%,主要系四季度連鎖商家的同城快遞訂單增加。(2)京東到家:業務收入18億元,同比增長37%,占公司收入比重的67%,主要系平均用戶數量和訂單規模的增長帶動整體GMV上行。2022年,達達GMV為633億元,同比增長47%,活躍門店數量22萬家,同比增長超50%。四季度,京東進一步加強了其與達達在多領域的親密合作。京東小時購GMV同比增長80%,作為小時購重要流量入口之一的“附近”頻道GMV增長300%。“附近”已放置在京東首頁推薦的重要位置。

● 補貼率下降,成本和費用顯著改善。四季度,公司運營和支持成本16億元,同比增長15%。公司毛利率提升至41%,同比提高9個百分點。銷售和營銷費用13億元,同比增長25%,主要系公司補貼和廣告等營銷費用的增長。但銷售和營銷費用占公司收入比重下降2.6個百分點至48.2%,表明公司補貼率的進一步下降。與此同時,在公司有效的費用控制措施下,管理和研發成本占收入比重下滑4.7個百分點至8.5%。

● 京東持續賦能,公司盈利可期。2022年2月,京東已經完成對達達的增資,實現控股。達達與京東深化合作所釋放出的協同作用,將幫助達達繼續擴大品類和商戶覆蓋面,提高京東到家平臺的曝光率,進而提高GMV變現率,推動收入快速增長。達達的商業模式并不依賴于補貼,伴隨消費者心智的加強,預計補貼率將持續下降。2022年下半年,達達已經實現公司整體現金流的轉正。隨著關鍵指標的持續優化,公司有望在2023年實現Non-GAAP盈利。此外,當前抖音進入外賣市場,達達成為其配送服務商之一,也有望從抖音外賣業務中受益。但目前抖音外賣體量尚小,對達達盈利提升較為微弱。

● 風險提示事件:(1)外賣等平臺加大商超到家補貼力度,行業進入惡性競爭的風險;(2)客戶留存率不及預期的風險。

美國對中國商品加征10%關稅,對跨境電商的巨大沖擊

1151 閱讀

智航飛購完成天使輪融資

896 閱讀

SCOR模型:數字化時代供應鏈管理的航海圖

871 閱讀白犀牛副總裁王瀚基:無人配送帶來了哪些機遇與挑戰?

799 閱讀快遞人2025愿望清單:漲派費、少罰款、交社保......

788 閱讀京東物流北京區25年331大件DC承運商招標

712 閱讀突發!美國郵政停收中國內地和中國香港包裹,800美元免稅取消,影響幾何?

648 閱讀“朝令夕改”!美國郵政恢復接收中國包裹

632 閱讀物流人“搞關系”,如何與對手戰斗?

512 閱讀春節假期全國攬投快遞包裹超19億件

544 閱讀

粵公網安備 44030402005698號