[羅戈導(dǎo)讀]“一帶一路”先行者:布局海外港口,構(gòu)建資產(chǎn)組合,平滑行業(yè)周期。

[羅戈導(dǎo)讀]“一帶一路”先行者:布局海外港口,構(gòu)建資產(chǎn)組合,平滑行業(yè)周期。

華創(chuàng)交運(yùn)團(tuán)隊(duì)在2023年度策略中提出國企價(jià)值重估是重要投資機(jī)會(huì),進(jìn)一步的,華創(chuàng)周期研究團(tuán)隊(duì)推出“風(fēng)起大國央企”系列研究活動(dòng),以期為投資者梳理投資脈絡(luò),探索中國特色估值體系。

在《載旗航空的榮耀、周期價(jià)值的躍升——中國特色估值體系下如何理解中國國航》中,我們提出理解“中特估”,是在傳統(tǒng)利潤指標(biāo)外,增加多元維度的觀察,并結(jié)合我國產(chǎn)業(yè)發(fā)展特征及機(jī)制體制特色綜合給予評(píng)估。

本篇聚焦招商港口,我們認(rèn)為作為招商局集團(tuán)旗下全球港口資產(chǎn)運(yùn)營平臺(tái),“一帶一路”先行者,戰(zhàn)略價(jià)值被低估。首次覆蓋,“強(qiáng)推”評(píng)級(jí)。

一、招商局旗下全球港口運(yùn)營平臺(tái),“一帶一路”先行者。

1、全球化網(wǎng)絡(luò)布局。

截止22年上半年,公司港口網(wǎng)絡(luò)遍及25個(gè)國家和地區(qū)的50個(gè)港口,

主控港口包括深圳西部港區(qū)赤港灣以及湛江港集團(tuán);持有招商局港口(00144.HK)44.76%的股權(quán)及67.03%的表決權(quán);同時(shí)持有寧波港(上市公司)23.08%股權(quán)。

招商局港口(00144.HK)則主控蛇口港、持有上港集團(tuán)(上市公司)28%、遼港股份(上市公司)11.32%股權(quán)以及海外資產(chǎn)如斯里蘭卡科倫坡、漢班托塔、吉布提、巴西巴拉那瓜等港口。

2、持續(xù)優(yōu)化港口網(wǎng)絡(luò)布局,均衡全球港口投資組合。

1)22年公司成為寧波港第二大股東,有望聯(lián)動(dòng)上港,共同做大做強(qiáng)長三角港口資產(chǎn)影響力。

2)“一帶一路”先行者:布局海外港口,構(gòu)建資產(chǎn)組合,平滑行業(yè)周期。

構(gòu)建港口資產(chǎn)的投資組合,一方面可幫助公司獲得港口業(yè)務(wù)的持續(xù)增長及潛在動(dòng)能,有助于拓展全球業(yè)務(wù)及客戶網(wǎng)絡(luò),另一方面則可以幫助公司均衡發(fā)展,平滑周期。

3、經(jīng)營業(yè)績:

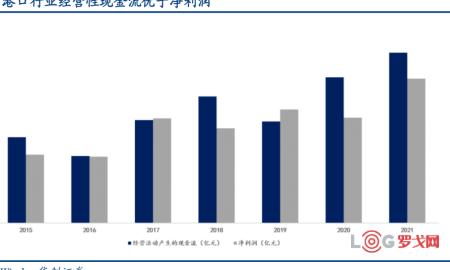

重組后盈利能力不斷提升,投資收益提供重要盈利貢獻(xiàn)。19-21年歸母凈利潤分別為29、21及27億元,在疫情影響下基本保持穩(wěn)定,扣非凈利率從19年的8.6%升至21年的15.4%。2022年前三季度營業(yè)收入121.22億元,同比增長6.45%,歸母凈利潤27.53億元,同比增長13.11%;扣非凈利率21.9%。2021年公司海外收入占比24%,毛利率54%,高于國內(nèi)業(yè)務(wù)。

投資收益提供重要盈利貢獻(xiàn)。以2021年為例,公司投資收益62.9億,其中上港集團(tuán)貢獻(xiàn)41.9億元,占比66.6%。

二、中國特色估值體系下,如何理解招商港口?

在此前報(bào)告,我們提出理解“中特估”,是在傳統(tǒng)利潤指標(biāo)外,增加多元維度的觀察,并結(jié)合我國產(chǎn)業(yè)發(fā)展特征及機(jī)制體制特色綜合給予評(píng)估。

1、我國港口行業(yè)的發(fā)展階段:有序整合開啟,核心資產(chǎn)終將成為現(xiàn)金牛。

行業(yè)特征:重資產(chǎn)、重區(qū)位、現(xiàn)金牛,成熟期港口現(xiàn)金流大于凈利潤且穩(wěn)定。

發(fā)展階段:從部分區(qū)域產(chǎn)能過剩到有序整合。

定價(jià)機(jī)制:存在進(jìn)一步市場(chǎng)化基礎(chǔ)。我國港口收費(fèi)實(shí)行政府定價(jià)、政府指導(dǎo)價(jià)和市場(chǎng)調(diào)節(jié)價(jià)相結(jié)合方式。隨著港口整合與區(qū)域化協(xié)作持續(xù)推進(jìn),我們預(yù)計(jì)奠定費(fèi)率企穩(wěn)回升的基礎(chǔ),22年寧波港等上調(diào)了外貿(mào)箱裝卸費(fèi)率。

2、海外港口戰(zhàn)略價(jià)值被低估。

a)斯里蘭卡項(xiàng)目:南亞門戶、印度洋往太平洋的必經(jīng)之路,輻射經(jīng)濟(jì)增長快速的南亞地區(qū)。科倫坡CICT港口是斯里蘭卡最大港口之一,漢班托塔港HIPG港口則租約99年。

b)吉布提項(xiàng)目:非洲之角,東非地區(qū)的戰(zhàn)略門戶。吉布提東北部扼守著進(jìn)出紅海-亞丁灣的交匯處,屬于全球?yàn)閿?shù)不多的石油航運(yùn)生命線,稱為“紅海前哨”,又被喻為“石油通道上的哨兵”。

我們認(rèn)為公司海外港口戰(zhàn)略資產(chǎn)價(jià)值被低估。

其一、港口資源不能再生,海外優(yōu)質(zhì)項(xiàng)目可遇不可求,公司作為第一批出海收購布局,已經(jīng)搶占先發(fā)優(yōu)勢(shì)。

其二、在國際局勢(shì)復(fù)雜多變的背景下,國際貿(mào)易供應(yīng)鏈的自主安全可控將上升到全新高度,而關(guān)鍵貿(mào)易節(jié)點(diǎn)、貿(mào)易通道的核心資源卡位,具備的戰(zhàn)略意義超過純粹盈利的回報(bào)。

三、投資建議:

我們預(yù)計(jì)公司2022-24年實(shí)現(xiàn)歸母凈利分別為33.4、37及40.8億,對(duì)應(yīng)EPS分別為1.33、1.48及1.63元,PE分別為12、11及10倍,當(dāng)前PB不到0.8倍,我們認(rèn)為優(yōu)質(zhì)央企港口龍頭PB應(yīng)修復(fù)至1倍以上(行業(yè)平均),給予一年期目標(biāo)價(jià)21.1元,預(yù)期較現(xiàn)價(jià)31%空間。首次覆蓋,強(qiáng)推評(píng)級(jí)。

風(fēng)險(xiǎn)提示:經(jīng)濟(jì)大幅下滑、海外港口拓展及運(yùn)營不及預(yù)期。

一、招商港口:招商局旗下全球港口運(yùn)營平臺(tái),“一帶一路”先行者

(一)公司是招商局旗下全球港口資產(chǎn)管理運(yùn)營平臺(tái)

1、公司大股東招商局集團(tuán)具有強(qiáng)大的背景和資源整合能力。

招商局集團(tuán)是中央直接管理的國有重要骨干企業(yè),是百年央企、綜合央企、駐港央企,2022年,招商局由國有資本投資公司試點(diǎn)企業(yè)正式轉(zhuǎn)為國有資本投資公司。我們認(rèn)為招商局是央企排頭兵,改革先鋒軍。招商局主要業(yè)務(wù)集中于交通物流、綜合金融、城市與園區(qū)綜合開發(fā),以及近年來布局的大健康、檢測(cè)等新興產(chǎn)業(yè)。其中,在交通物流板塊中,擁有招商港口、招商輪船、招商公路、中國外運(yùn)、招商南油等上市公司。

2、公司目標(biāo)是成為世界一流的港口綜合服務(wù)商。

招商局“以商業(yè)成功推動(dòng)時(shí)代進(jìn)步”為企業(yè)使命,目標(biāo)建設(shè)四個(gè)"世界一流":世界一流的港口綜合服務(wù)商、世界一流航運(yùn)企業(yè)、世界一流智慧物流綜合服務(wù)平臺(tái)商、世界一流商業(yè)銀行與四個(gè)"全國領(lǐng)先":中國領(lǐng)先的投資銀行、中國領(lǐng)先的城市與園區(qū)綜合開發(fā)運(yùn)營服務(wù)商、中國領(lǐng)先的公路及相關(guān)基礎(chǔ)設(shè)施投資運(yùn)營企業(yè)、中國領(lǐng)先的海洋裝備制造商。

招商港口是招商局集團(tuán)旗下港口業(yè)務(wù)板塊管理和資本運(yùn)營平臺(tái),目標(biāo)是邁向世界一流的港口綜合服務(wù)商,于2018年12月26日在深交所上市,由原“深赤灣”重組成立,并控股招商局港口(00144.HK),積極響應(yīng)國家“一帶一路”戰(zhàn)略,參與國內(nèi)外各重要區(qū)域港口資產(chǎn)整合。

3、公司資產(chǎn)分布:全球化網(wǎng)絡(luò)布局

公司在2008年左右進(jìn)行全球布局,截止22年上半年,公司港口網(wǎng)絡(luò)遍及6大洲、25個(gè)國家和地區(qū)的50個(gè)港口。

從股權(quán)分布看:

招商港口主控港口包括深圳西部港區(qū)赤港灣(公司粵港澳大灣區(qū)港口運(yùn)營的大本營)以及湛江港集團(tuán);持有招商局港口(00144.HK)44.76%的股權(quán)及67.03%的表決權(quán);同時(shí)持有寧波港(上市公司)23.08%股權(quán)。

招商局港口(00144.HK)則主控蛇口港、持有上港集團(tuán)(上市公司)28%、遼港股份(上市公司)11.32%股權(quán),并持有我國香港地區(qū)資產(chǎn)及所有的海外資產(chǎn),包括主控的斯里蘭卡科倫坡、斯里蘭卡漢班托塔、吉布提、巴西巴拉那瓜等港口,以及2013年和達(dá)飛集團(tuán)合作成立合資公司Terminal Link(持股49%)并通過該合資公司進(jìn)行海外布局。

我們認(rèn)為,在未來,招商港口或主要作為國內(nèi)港口資源的整合平臺(tái),而海外項(xiàng)目資源布局則主要由招商局港口(00144.HK)進(jìn)行。

從國內(nèi)主要泊位資產(chǎn)看:

截止2021年末,公司主要經(jīng)營深圳西部港區(qū)及東莞麻涌24個(gè)集裝箱泊位和18個(gè)散雜貨泊位,汕頭港6個(gè)集裝箱泊位、3個(gè)散雜貨泊位、1個(gè)煤炭專用泊位,湛江港2個(gè)集裝箱泊位、34 個(gè)散貨泊位,順德新港4個(gè)多功能泊位,漳州碼頭2個(gè)集裝箱泊位、6個(gè)散貨泊位,寧波大榭4個(gè)集裝箱泊位(2023年公告擬掛牌轉(zhuǎn)讓)。

從海外主要泊位資產(chǎn)看:

截止2021年末,公司主要經(jīng)營斯里蘭卡CICT 4個(gè)集裝箱泊位、HIPG 4 個(gè)多功能泊位、2個(gè)油品泊位和4個(gè)集裝箱泊位,多哥LCT 3個(gè)集裝箱泊位,巴西 TCP 4個(gè)集裝箱泊位。

(二)持續(xù)優(yōu)化港口網(wǎng)絡(luò)布局,均衡全球港口投資組合

1、2022年公司成為寧波港第二大股東,有望聯(lián)合上港,共同提升長三角區(qū)域影響力

2022年,港口上市公司中受人矚目的兩筆交易完成,分別為:浙江海港集團(tuán)現(xiàn)金認(rèn)購招商港口非公開發(fā)行A股股份,發(fā)行價(jià)格為18.93元/股,認(rèn)購金額約109億元,以及招商港口現(xiàn)金認(rèn)購寧波港股份非公開發(fā)行A股股份,發(fā)行價(jià)格為3.96元/股,認(rèn)購金額約141億元。交易完成后,招商港口持有寧波港股份23.08%股份,浙江海港集團(tuán)持有招商港口23.08%股份。

寧波港連續(xù)12年位居世界港口總吞吐量首位,具有穩(wěn)健的經(jīng)營業(yè)績,而公司同時(shí)為上港集團(tuán)第二大股東(持股28.05%),上港集團(tuán)與寧波港在腹地經(jīng)濟(jì)中有交叉亦有協(xié)同,公司同時(shí)為兩大港口第二大股東,有助于未來進(jìn)一步發(fā)揮協(xié)同作用,共同做大做強(qiáng)長三角港口資產(chǎn)影響力。同時(shí)可為公司提供可觀的投資收益。

2、一帶一路先行者:布局海外港口,構(gòu)建資產(chǎn)組合,平滑行業(yè)周期

港口作為航運(yùn)產(chǎn)業(yè)鏈的一環(huán),具有一定的周期屬性,但全球產(chǎn)業(yè)鏈分布和變化趨勢(shì),全球經(jīng)貿(mào)和產(chǎn)業(yè)發(fā)展規(guī)律,會(huì)使得不同區(qū)域、不同競(jìng)爭(zhēng)優(yōu)勢(shì)、不同產(chǎn)業(yè)發(fā)展階段的港口資產(chǎn)周期性不相同,因此構(gòu)建港口資產(chǎn)的投資組合,一方面可幫助公司獲得港口業(yè)務(wù)的持續(xù)增長及潛在動(dòng)能,有助于拓展全球業(yè)務(wù)及客戶網(wǎng)絡(luò),另一方面則可以幫助公司均衡發(fā)展,平滑周期。

除了國內(nèi)網(wǎng)絡(luò)的不斷完善與優(yōu)化外,公司率先出海,布局海外港口,是積極響應(yīng)“一帶一路”倡議的先行者。

除前文所述,公司在斯里蘭卡科倫坡、漢班托塔,吉布提,巴西巴拉那瓜投資建設(shè)了主控港外,公司與達(dá)飛集團(tuán)的合作助力了全球化布局。

2013年,招商局港口以4億歐元收購達(dá)飛集團(tuán)旗下海運(yùn)碼頭運(yùn)營商Terminal Link49%股權(quán),達(dá)飛集團(tuán)持股剩余的51%,并一舉獲得Terminal Link在八個(gè)國家(法國、摩洛哥、馬爾他、美國、科特迪瓦、比利時(shí)、希臘及韓國)擁有的13個(gè)碼頭不同比例的股權(quán)。

2019年招商局港口與Terminal Link簽訂協(xié)議,擬收購達(dá)飛航運(yùn)旗下10個(gè)位于亞洲、歐洲、中東及加勒比等地區(qū)的碼頭股權(quán),總代價(jià)約為9.55億美元,并于2020年3月完成首期8個(gè)碼頭的收購(8.15億美元),Terminal Link將于亞洲、歐洲、中東及加勒比等各地區(qū)的21個(gè)碼頭組合擁有不同水平的股權(quán),而招商局港口的全球布局也由18個(gè)國家和地區(qū)擴(kuò)大至25個(gè)。

首期收購的8個(gè)碼頭分別為:

Odessa Terminal Holdco Ltd(烏克蘭)的50%股權(quán)、CMA CGM-PSA Lion Terminal Pte. Ltd.(新加坡)的49%股權(quán)、Kingston Freeport Terminal Limited(牙買加)的100%股權(quán)、Rotterdam World Gateway(荷蘭)的30%股權(quán)、青島前灣新聯(lián)合集裝箱碼頭有限責(zé)任公司(中國)的24% 股權(quán)、First Logistics Development Company(越南)的47.25%股權(quán)、Laem Chabang International Terminal Co Ltd(泰國)的14.5%股權(quán)及CMA CGM Terminal Iraq S.A.S(其持有Umm Qasr Terminal(伊拉克)的租賃以及所有資產(chǎn)及負(fù)債)的100%股權(quán)。

(三)經(jīng)營業(yè)績:重組后盈利能力不斷提升

1、業(yè)務(wù)量數(shù)據(jù):保持穩(wěn)健

公司集裝箱吞吐量穩(wěn)健增長,散雜貨吞吐量增長較快。從所有參控股項(xiàng)目加總統(tǒng)計(jì)(不考慮權(quán)益比例),2019-2022三年所有項(xiàng)目集裝箱吞吐量CAGR為9%,其中內(nèi)地項(xiàng)目為7.4%,海外項(xiàng)目為17.4%;散雜貨吞吐量CAGR為15%,內(nèi)地項(xiàng)目為15%,海外項(xiàng)目為-4.3%。持續(xù)的增長與公司近年來不斷有并購項(xiàng)目納入統(tǒng)計(jì)范疇有關(guān),但也反應(yīng)公司全球化的港口網(wǎng)絡(luò)布局,比單一港口布局,可以更好分散風(fēng)險(xiǎn),平滑業(yè)績周期性。

2022年,公司所有參控股港口項(xiàng)目共完成集裝箱吞吐量1.46億TEU,同比上升6.9%;港口散雜貨業(yè)務(wù)吞吐量為7.40億噸,同比上升20.6%。

集裝箱業(yè)務(wù)方面:內(nèi)地港口項(xiàng)目完成集裝箱吞吐量1.05億TEU,同比上升10.5%;我國香港及臺(tái)灣地區(qū)共完成集裝箱吞吐量690萬TEU,同比下降10.2%;海外地區(qū)港口項(xiàng)目共完成集裝箱吞吐量3370萬TEU,同比增長0.4%。

散雜貨業(yè)務(wù)方面:內(nèi)地港口項(xiàng)目共完成散雜貨吞吐量7.34億噸,同比上升20.9%;海外地區(qū)港口項(xiàng)目共完成散雜貨吞吐量553萬噸,同比下降11.0%。

分港區(qū)看:以2022年上半年看,公司集裝箱碼頭吞吐量合計(jì)較21年上半年小幅下降0.7%,而海外控股港口實(shí)現(xiàn)了整體吞吐量增長。

2、財(cái)務(wù)數(shù)據(jù):公司凈利率不斷提升,投資收益提供重要盈利貢獻(xiàn)

凈利率不斷提升。公司2018年完成重組上市,18年收入97億,至21年收入升至153億元,三年CAGR為16.4%,19-21年歸母凈利潤分別為29、21及27億元,在疫情影響下基本保持穩(wěn)定,重組后毛利率和凈利率呈逐年改善狀態(tài),毛利率由2019年的37%增加至42%,扣非凈利率從19年的8.6%升至21年的15.4%。

2022年前三季度營業(yè)收入121.22億元,同比增長6.45%,歸母凈利潤27.53億元,同比增長13.11%;毛利率42.48%,扣非凈利率21.9%;凈資產(chǎn)收益率6.72%,由于新增投資寧波港導(dǎo)致2022前三季度公司總資產(chǎn)同比增速較快,總資產(chǎn)周轉(zhuǎn)率有所下降,因而2022前三季度ROE略有下降。

公司海外收入占比24%,毛利率較國內(nèi)業(yè)務(wù)更高。按業(yè)務(wù)分,港口業(yè)務(wù)為公司主要收入來源,2021年收入146億元,占比96%;保稅業(yè)務(wù)2021年收入4.7億元,占比3.3%。按地區(qū)分,海外地區(qū)收入占24%,國內(nèi)收入占76%。海外業(yè)務(wù)毛利率2021年為54%,高于國內(nèi)業(yè)務(wù)的36%。

投資收益提供重要盈利貢獻(xiàn)。

以2021年為例,公司投資收益62.9億,其中上港集團(tuán)為41.9億元,占比66.6%為最大項(xiàng);南山集團(tuán)收益6.85億元,占比10.9%;遼港股份收益為1.8億元,占比2.8%;寧波舟山為2.3億元,占比3.7%。

注:2023年寧波港收益將以23.08%股權(quán)確認(rèn)。

3、附:招商局港口(00144.HK)財(cái)務(wù)數(shù)據(jù)

近年來招商局港口(00144.HK)收入和利潤均呈現(xiàn)穩(wěn)定增長態(tài)勢(shì),營業(yè)收入2016-2021年5年CAGR為7.8%,歸母凈利潤為6.3%。

2022H1招商局港口(00144.HK)項(xiàng)目共完成集裝箱吞吐量6628萬TEU,同比-0.3%。其中國內(nèi)項(xiàng)目完成集裝箱吞吐量4939萬TEU,同比-1.0%,海外地區(qū)項(xiàng)目1689萬TEU,同比+1.5%,海外地區(qū)項(xiàng)目增長主要得益于Terminal Link、CICT、TCP吞吐量的穩(wěn)健增長。

招商局港口(00144.HK)ROE近年來呈下滑趨勢(shì),主要原因?yàn)楦劭陧?xiàng)目的整合使得權(quán)益規(guī)模增加較大,權(quán)益性投資近5年CAGR為8.2%,增長速度高于公司收入利潤,雖盈利能力持續(xù)改善,權(quán)益投資增長仍使得ROE水平有所下降。

二、中國特色估值體系下,如何理解招商港口?

在報(bào)告《載旗航空的榮耀、周期價(jià)值的躍升——中國特色估值體系下如何理解中國國航》中,我們提出理解“中特估”,是在傳統(tǒng)利潤指標(biāo)外,增加多元維度的觀察,并結(jié)合我國產(chǎn)業(yè)發(fā)展特征及機(jī)制體制特色綜合給予評(píng)估。

(一)我國港口行業(yè)的發(fā)展階段:有序整合開啟,核心資產(chǎn)終將成為現(xiàn)金牛

1、行業(yè)特征:重資產(chǎn)、重區(qū)位、現(xiàn)金牛

重資產(chǎn):港口行業(yè)是資本密集行業(yè),投資規(guī)模大、投資回報(bào)周期較長,項(xiàng)目收購、開發(fā)建設(shè)、碼頭設(shè)施升級(jí)等均需要資金支持。但因固定資產(chǎn)折舊成本占成本比重相對(duì)較高,又具備規(guī)模效應(yīng)及價(jià)格彈性。

重區(qū)位:港口業(yè)務(wù)發(fā)展與輻射的腹地經(jīng)濟(jì)、港口的天然條件,以及周邊港口競(jìng)爭(zhēng)等均有關(guān)。區(qū)位是港口企業(yè)的重要競(jìng)爭(zhēng)優(yōu)勢(shì)。

現(xiàn)金牛:港口企業(yè)的主業(yè)收入來自于港口裝卸、倉儲(chǔ)、運(yùn)輸及其它配套服務(wù),收入=貨物吞吐量*裝卸費(fèi)費(fèi)率,固定資產(chǎn)折舊占成本比重相對(duì)較高,成熟期港口現(xiàn)金流大于凈利潤且穩(wěn)定。

貨物吞吐量的高低取決于產(chǎn)能規(guī)模大小,以及經(jīng)濟(jì)環(huán)境和進(jìn)出口貿(mào)易環(huán)境影響;裝卸費(fèi)費(fèi)率則包括政府定價(jià)、政府指導(dǎo)價(jià)及市場(chǎng)調(diào)節(jié)價(jià)三部分。

2、發(fā)展階段:從部分區(qū)域產(chǎn)能過剩到有序整合

自2001年加入WTO以來,我國港口行業(yè)可劃分為三個(gè)主要發(fā)展階段。

第一階段:2001-2014年,行業(yè)高速成長期,加入WTO世貿(mào)組織,為我國港口行業(yè)帶來了高速增長。

第二階段:2015-2017年的行業(yè)成熟期,我國經(jīng)濟(jì)進(jìn)入新常態(tài),港口吞吐量增速回落,港口發(fā)展逐漸進(jìn)入成熟期,出現(xiàn)了部分區(qū)域的產(chǎn)能過剩。

第三階段:2017年我國港口行業(yè)發(fā)展步入升級(jí)整合期,建設(shè)高質(zhì)量港口以實(shí)現(xiàn)交通強(qiáng)國目標(biāo)下,我國港口供給側(cè)整合持續(xù)推進(jìn)。

我國區(qū)域港口一體化改革,以推進(jìn)“一省一集團(tuán)”為方向,浙江、山東、遼寧等省份先后成立了省級(jí)港口集團(tuán),作為整合省內(nèi)港口的平臺(tái)持續(xù)推進(jìn)區(qū)域整合。

資本開支角度看:在出口貿(mào)易的快速增長帶動(dòng)下,全國港口年度固定資產(chǎn)投資額從2001年的174億元增長至2013年的1528億元,增長近8倍,且新增產(chǎn)能集中在沿海港口,此階段帶動(dòng)港口資本支出高增。但從2014年到2019年,港口年度固定資產(chǎn)投資縮減,從1460億元收窄至 1137億元,從此階段開始行業(yè)擴(kuò)產(chǎn)較為謹(jǐn)慎。

盡管2020-21年有所提升,但我們認(rèn)為行業(yè)資本支出在需求端平穩(wěn)增長和供給端區(qū)域整合趨勢(shì)下,積極擴(kuò)張期已過,結(jié)合港口較長的使用期限屬性,在行業(yè)邁過固定資產(chǎn)擴(kuò)張期進(jìn)入成熟期后,港口資產(chǎn)現(xiàn)金牛屬性凸顯。

同時(shí)從新建碼頭泊位數(shù)據(jù)看:我國新(擴(kuò))建碼頭吞吐量在2012年左右進(jìn)入高峰期,新建碼頭停泊位則在2014年達(dá)到高峰,當(dāng)年新增停泊位337個(gè)。隨著行業(yè)發(fā)展進(jìn)入成熟期,2015年起新(擴(kuò))建碼頭泊位數(shù)量呈下滑趨勢(shì)。

3、定價(jià)機(jī)制:存在進(jìn)一步市場(chǎng)化基礎(chǔ)

我國港口收費(fèi)實(shí)行政府定價(jià)、政府指導(dǎo)價(jià)和市場(chǎng)調(diào)節(jié)價(jià)相結(jié)合方式,其中:

實(shí)行政府定價(jià)的港口收費(fèi)包括貨物港務(wù)費(fèi)、港口設(shè)施保安費(fèi)、國內(nèi)客運(yùn)和旅游船舶港口作業(yè)費(fèi);

實(shí)行政府指導(dǎo)價(jià)的港口收費(fèi)包括引航(移泊)費(fèi)、拖輪費(fèi)、停泊費(fèi)、駁船取送費(fèi)、特殊平艙費(fèi)和圍油欄使用費(fèi);

實(shí)行市場(chǎng)調(diào)節(jié)價(jià)的港口收費(fèi)包括港口作業(yè)包干費(fèi)、堆存保管費(fèi)、庫場(chǎng)使用費(fèi),以及提供船舶服務(wù)的供水(物料)服務(wù)費(fèi)、供油(氣) 服務(wù)費(fèi)、供電服務(wù)費(fèi)、垃圾接收處理服務(wù)費(fèi)、污油水接收處理服務(wù)費(fèi)。

2021年12月,寧波舟山港發(fā)布《寧波舟山港外貿(mào)進(jìn)出口集裝箱港口收費(fèi)目錄清單(202111版)》,宣布自2022年1月1日起,將外貿(mào)集裝箱裝卸費(fèi)上調(diào)10%。

其中:普通重箱裝卸包干費(fèi)20英尺箱由490元/箱上調(diào)至539元/箱;40英尺箱裝卸包干費(fèi)由751元/箱上調(diào)至826元/箱。空箱裝卸包干費(fèi)20英尺箱由429元/箱上調(diào)至472元/箱;40英尺箱由643元/箱上調(diào)至707元/箱。

上調(diào)費(fèi)率的還包括廣州港等。

根據(jù)馬士基統(tǒng)計(jì)的碼頭裝卸費(fèi)指數(shù)來看,我國費(fèi)率低于國際標(biāo)準(zhǔn)。隨著港口整合與區(qū)域化協(xié)作持續(xù)推進(jìn),預(yù)計(jì)未來國內(nèi)沿海港口同質(zhì)化價(jià)格競(jìng)爭(zhēng)將減弱,奠定費(fèi)率企穩(wěn)回升的基礎(chǔ)。

(二)海外港口戰(zhàn)略價(jià)值被低估

我們以公司海外主控港口斯里蘭卡科倫波、漢班托塔以及吉布提港口的戰(zhàn)略布局為例,來闡述我們認(rèn)為公司海外布局戰(zhàn)略價(jià)值被低估。

1、斯里蘭卡項(xiàng)目:南亞門戶、印度洋往太平洋的必經(jīng)之路

招商港口在在斯里蘭卡布局主控了科倫坡CICT和漢班托塔HIPG港口,項(xiàng)目戰(zhàn)略意義重大。

斯里蘭卡是我國提出“一路一帶”倡議的重要節(jié)點(diǎn),也是最早加入“一帶一路”倡議的國家之一。

科倫坡CICT港口是斯里蘭卡最大的港口之一,共有3個(gè)泊位,1200米岸線,于2014年竣工投入運(yùn)營,經(jīng)營期限為35年,招商局港口持股85%,斯里蘭卡港務(wù)局占15%股份。

2022年吞吐量為321.5萬標(biāo)箱,產(chǎn)能為400萬標(biāo)箱左右。

漢班托塔港HIPG港口共有10個(gè)泊位,3487米岸線,招商局港口持股65%,2017年中國和斯里蘭卡簽訂漢班托塔港的管理開發(fā)協(xié)議,招商局港口租用港口及周邊約60.7平方公里的土地99年。2022年吞吐量為129萬噸散雜貨,突破50萬輛滾裝船。

地理優(yōu)勢(shì):南亞門戶、印度洋往太平洋的必經(jīng)之路

斯里蘭卡有著優(yōu)越的地緣經(jīng)濟(jì)位置和海洋位置。

作為南亞地區(qū)重要的海上交通樞紐,科倫坡港離世界最繁忙的國際海上貿(mào)易東西航線僅30余海里,成為歐亞、太平洋、印度洋地區(qū)世界航海線的重要航站及補(bǔ)給站。科倫坡港位于印度洋航道,是印度洋往太平洋的必經(jīng)之路,科倫坡南國際集裝箱碼頭可作為中國海上運(yùn)輸?shù)闹修D(zhuǎn)站,并為海上補(bǔ)給提供更高的安全性和運(yùn)輸效率。

漢班托塔港位于斯里蘭卡南部省,直面廣闊的印度洋,向東是亞太地區(qū),向南是澳大利亞,向北是南亞,向西是非洲和中東,擁有較大的交通樞紐潛力。

腹地經(jīng)濟(jì):經(jīng)濟(jì)增長快速的南亞地區(qū)

斯里蘭卡輻射正處在經(jīng)濟(jì)快速發(fā)展階段的南亞地區(qū)。南亞地區(qū)的人口超過了17億,約占世界總?cè)丝诘?0%,具備成為世界工廠和消費(fèi)增長點(diǎn)的潛力。2021年中國與南亞國家貿(mào)易額達(dá)到1875億美元,比2019年疫情之前高出500多億美元,比十年前翻了近一番。自2013年以來,南博會(huì)已成功舉辦六屆,共有89個(gè)國家、地區(qū)和國際組織先后參展參會(huì),累計(jì)3331個(gè)項(xiàng)目簽約,簽約金額超4.3萬億元人民幣,極大地推動(dòng)了中國與南亞國家的經(jīng)貿(mào)往來和交流合作。

2、吉布提:非洲之角,東非地區(qū)的戰(zhàn)略門戶

招商局港口于2012年12月投資吉布提港,出資1.65億美元,經(jīng)營年限為無限期,持股23.5%,其余股份為吉布提政府持有,但公司是港口的主要運(yùn)營者。招商局入股吉布提港后,通過推動(dòng)DMP新港區(qū)的建設(shè)和運(yùn)營模式轉(zhuǎn)變,實(shí)現(xiàn)吉布提港經(jīng)營管理全面提升。

吉布提港有限公司下屬共4個(gè)碼頭,為吉布提多功能碼頭(持股100%)、吉布提多功能新碼頭(持股100%)、吉布提多哈雷集裝箱碼頭(持股66%)、吉布提干港(持股23%)。

地理優(yōu)勢(shì):被喻為“石油通道上的哨兵”

吉布提位于遠(yuǎn)東與中東連接紅海、地中海、歐洲及美東的主航道,地理位置重要,被稱為“紅海前哨”,又被喻為“石油通道上的哨兵”。因吉布提東北部扼守著進(jìn)出紅海-亞丁灣的交匯處,屬于全球?yàn)閿?shù)不多的石油航運(yùn)生命線。

輻射區(qū)域:東非、中東、紅海地區(qū)

吉布提國土面積2.32萬平方公里,總?cè)丝诩s92萬,提輻射東非、中東、紅海地區(qū),其對(duì)埃塞俄比亞的依賴重,埃塞的發(fā)展將成吉布提經(jīng)濟(jì)發(fā)展重要外部驅(qū)動(dòng)力。

2020年前,吉布提和中國的貿(mào)易額已經(jīng)超過23億美金,95%是吉布提進(jìn)口中國商品。借用這個(gè)進(jìn)口通道,肯尼亞、埃塞俄比亞、厄立特里亞等國對(duì)華進(jìn)口的貿(mào)易額也有上升,吉布提港每年處理內(nèi)陸鄰國埃塞俄比亞近九成進(jìn)出口貨物,后者是東非最大也是發(fā)展最快的經(jīng)濟(jì)體,也是中國在東非最重要的經(jīng)濟(jì)伙伴。

3、海外港口戰(zhàn)略布局價(jià)值被低估

我們以斯里蘭卡與吉布提兩個(gè)海外項(xiàng)目的布局,說明戰(zhàn)略地位的重要性。我們認(rèn)為公司海外港口戰(zhàn)略布局的資產(chǎn)價(jià)值被低估。

其一、港口資源不能再生,海外優(yōu)質(zhì)項(xiàng)目可遇不可求,公司作為第一批出海收購布局全球網(wǎng)絡(luò),已經(jīng)搶占了先發(fā)優(yōu)勢(shì)。

其二、在國際局勢(shì)復(fù)雜多變的背景下,國際貿(mào)易供應(yīng)鏈的自主安全可控將上升到全新高度,而關(guān)鍵貿(mào)易節(jié)點(diǎn)、貿(mào)易通道的核心資源卡位,具備的戰(zhàn)略意義超過純粹盈利的回報(bào)。

三、投資建議與風(fēng)險(xiǎn)提示

1、盈利預(yù)測(cè):我們預(yù)計(jì)公司2022-24年實(shí)現(xiàn)歸母凈利分別為33.4、37及40.8億,對(duì)應(yīng)EPS分別為1.33、1.48及1.63元,PE分別為12、11及10倍。

2、投資建議:我們認(rèn)為優(yōu)質(zhì)央企港口龍頭PB應(yīng)修復(fù)至1倍以上(行業(yè)平均),給予23年預(yù)計(jì)凈資產(chǎn)1倍PB,對(duì)應(yīng)目標(biāo)價(jià)21.1元,預(yù)期較現(xiàn)價(jià)31%空間,首次覆蓋,“強(qiáng)推”評(píng)級(jí)

2、風(fēng)險(xiǎn)提示:

經(jīng)濟(jì)大幅下滑的風(fēng)險(xiǎn)。經(jīng)濟(jì)活動(dòng)是帶動(dòng)港口吞吐量增長與衰退的直接因素,經(jīng)濟(jì)處于擴(kuò)張期時(shí),運(yùn)輸需求增加,港口行業(yè)的業(yè)務(wù)量上升;當(dāng)經(jīng)濟(jì)處于低潮時(shí)期,運(yùn)輸需求減少,港口行業(yè)的業(yè)務(wù)量降低。而港口行業(yè)的重資產(chǎn)屬性,使得一旦需求不及預(yù)期,會(huì)帶來利潤的較大波動(dòng)。

海外港口拓展及運(yùn)營不及預(yù)期的風(fēng)險(xiǎn)。公司港口分布于全球25個(gè)國家個(gè)地區(qū),各個(gè)區(qū)域政治、經(jīng)濟(jì)、社會(huì)環(huán)境不同,對(duì)公司的國際化經(jīng)營管理能力要求較高,而國際貿(mào)易摩擦加深也將帶來一定的經(jīng)營風(fēng)險(xiǎn),因此海外港口業(yè)務(wù)運(yùn)營及拓展面臨一定的不及預(yù)期的風(fēng)險(xiǎn)。

具體內(nèi)容詳見華創(chuàng)證券研究所2023年3月28日發(fā)布的報(bào)告《招商港口(001872)公司深度研究報(bào)告:“一帶一路”先行者,戰(zhàn)略價(jià)值被低估—中國特色估值體系下如何理解招商港口》

美國對(duì)中國商品加征10%關(guān)稅,對(duì)跨境電商的巨大沖擊

1060 閱讀

SCOR模型:數(shù)字化時(shí)代供應(yīng)鏈管理的航海圖

843 閱讀

白犀牛副總裁王瀚基:無人配送帶來了哪些機(jī)遇與挑戰(zhàn)?

764 閱讀快遞人2025愿望清單:漲派費(fèi)、少罰款、交社保......

753 閱讀京東物流北京區(qū)25年331大件DC承運(yùn)商招標(biāo)

670 閱讀“朝令夕改”!美國郵政恢復(fù)接收中國包裹

548 閱讀春節(jié)假期全國攬投快遞包裹超19億件

530 閱讀突發(fā)!美國郵政停收中國內(nèi)地和中國香港包裹,800美元免稅取消,影響幾何?

543 閱讀1月27日-2月2日全國物流保通保暢運(yùn)行情況

524 閱讀暖心護(hù)航春節(jié)返程,順豐確保每一份滿滿當(dāng)當(dāng)?shù)男囊馀c牽掛新鮮抵達(dá)!

476 閱讀

微信-客服二維碼-1_7FYvfo9xbJql.png?x-oss-process=image/quality,Q_80)

粵公網(wǎng)安備 44030402005698號(hào)