[羅戈導讀]韻達短期業績承壓,不改頭部地位穩固,下半年份額與盈利修復確定。股權激勵計劃彰顯公司信心,且旺季或超預期表現,催化市場樂觀預期與估值修復。維持增持。

[羅戈導讀]韻達短期業績承壓,不改頭部地位穩固,下半年份額與盈利修復確定。股權激勵計劃彰顯公司信心,且旺季或超預期表現,催化市場樂觀預期與估值修復。維持增持。

韻達短期業績承壓,不改頭部地位穩固,下半年份額與盈利修復確定。股權激勵計劃彰顯公司信心,且旺季或超預期表現,催化市場樂觀預期與估值修復。維持增持。

一、維持增持評級。

公司短期業績承壓,下半年份額與盈利修復確定,Q4業績彈性或超預期。公司激勵計劃彰顯信心。下調2022年凈利預測至21億元(原26億元),維持2023年32億元,新增2024年預測38億元,增速為39/57/18%。維持目標價25.59元,維持增持評級。

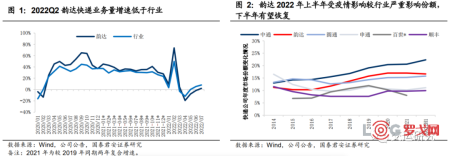

二、Q2受疫情影響顯著,短期業績承壓。

韻達Q2歸母凈利潤近2億元,同比下降8.6%,受疫情影響較行業相對明顯。1)快遞量:Q2同比減少9%,低于行業-2%的增速水平。隨著局部疫情影響減弱,過去三個月公司快遞量降幅逐步收窄,并于7月轉正,市占率恢復至16.4%。2)價格:Q2單票收入同比增長25%,總部價格策略保持穩定,網點淡季靈活價格策略非價格戰,助力疫后產能利用率修復。

三、公司公布股權激勵計劃,彰顯增長信心。

近日韻達公布股權激勵計劃,擬向管理、技術人員共361人授予不超過3963萬份股票期權,約占總股本的1.37%。行權價為17.07元/股,要求2022-24年歸母凈利潤不低于20.5/28/35億元。此次激勵彰顯了公司對未來公司份額修復與盈利持續增長的堅定信心,提振市場對公司樂觀預期。

四、下半年份額與盈利修復確定,旺季表現或超預期。

短期疫情不改行業件量增速恢復趨勢,預計下半年韻達份額將逐步修復,頭部地位仍穩固。預計下半年總部單票收入中樞仍將保持平穩,Q4旺季如期提價可期。下半年盈利修復確定,且Q4有望超預期表現,催化估值修復。

五、風險因素。

消費下行風險;監管過度干預;電商資本行為。

美國對中國商品加征10%關稅,對跨境電商的巨大沖擊

1158 閱讀

智航飛購完成天使輪融資

1043 閱讀

白犀牛副總裁王瀚基:無人配送帶來了哪些機遇與挑戰?

820 閱讀SCOR模型:數字化時代供應鏈管理的航海圖

871 閱讀快遞人2025愿望清單:漲派費、少罰款、交社保......

816 閱讀京東物流北京區25年331大件DC承運商招標

712 閱讀突發!美國郵政停收中國內地和中國香港包裹,800美元免稅取消,影響幾何?

711 閱讀“朝令夕改”!美國郵政恢復接收中國包裹

653 閱讀物流人“搞關系”,如何與對手戰斗?

596 閱讀物流職場人性真相:鷹鴿博弈下的生存法則

596 閱讀

粵公網安備 44030402005698號