[羅戈導讀]雖然航空貨物出港量全球排名第二,但我國航空貨運市場一直落后于其他發達國家,究竟是什么原因?

[羅戈導讀]雖然航空貨物出港量全球排名第二,但我國航空貨運市場一直落后于其他發達國家,究竟是什么原因?

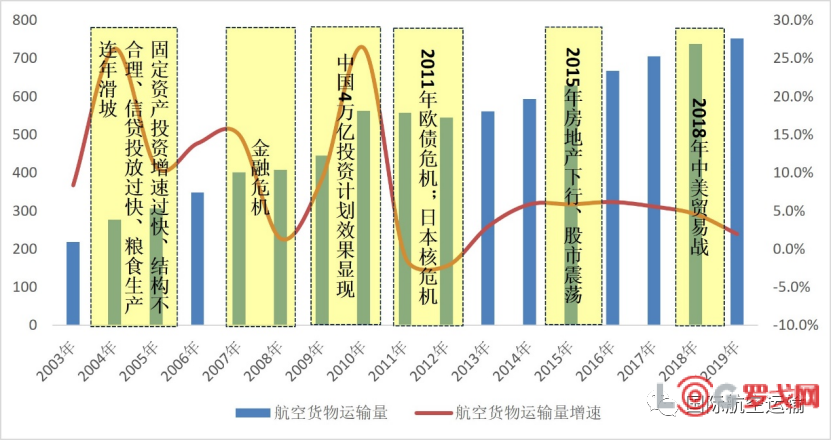

疫情爆發前,我國航空貨運市場規模占全球市場約12%。

而在《2021年全球機場出港航班量top10國家》中,我國出港航班量占全球比重17.88%,位列世界第二,航空貨郵運輸量超過2019年以前的同期水平。

以航線是否跨國界來分,航空運輸市場分為國內航線市場和國際航線市場。

我國航空貨運市場,國際/地區航線是主要收入來源,2019年收入占比約為84%。(地區航線:指在一國之內,各地區與有特殊地位地區之間的航線,如我國內地與港、澳、臺地區的航線。)

但是我國國際航線近6成由國外航司經營,國內航司經營僅4成不到。

雖然貨運需求全球排名前列,航空貨物出港量第二,但是我國航空貨運市場一直被外國航司主導,發展落后于其他發達國家,究竟是什么原因?

目前,我國在冊飛機數量3903架,排名第二,其中全貨機186架,占運輸機隊比例4.8%。

美國9286架,其中貨機數量1130架,占運輸機隊的12.2%。僅機隊規模,國內和美國差距巨大,特別是貨機運力,美國是我們的10倍。

全球貨機運力主要集中在FedEx、DHL、UPS三大物流服務商。其中僅FedEx就運營貨機681架。

而國內三大航司總共貨機41架,順豐87架貨機,總數是FedEx的1/5。

順豐是貨機保有量最多的航司,執飛中遠程的貨機數量占其總運力的16%,貨機運力在國際貨運市場的貢獻率不高。

不光是順豐,國內貨機在國際貨運航線上的貢獻率都不高。這和我國貨機機隊的機型有關。

根據數據,目前我國所有寬體遠程貨機約30架左右,其他大部分都是飛國內中短程航線的窄體機。

在面對國內強烈的出口貨運需求時貨機運力顯得捉襟見肘。

這就形成了我國國內航司執飛的國際航線中,客機腹艙運力占主導地位的局面。根據數據顯示,2019年國際航線上客機腹艙運力貢獻的貨郵運輸量占比高達50%以上。

假設國內所有可用客機腹艙運力和貨機運力使用率100%,除去腹艙運力,僅全貨機數量遠遠無法滿足貨運需求。

而疫情導致很多國際航線關閉,腹艙運力的缺失使國際間航空貨運市場資源更加緊缺。

運力是網絡的基礎,網絡是運力的效率體現。

飛機作為支撐運力網絡服務中的基礎資產。要使其使用率高,除了飛機本身的機型特征以外,背后涉及的是航線時刻及航權的問題。

目前,我國已開通國際航線數量約895條,國內航司運營國際航線131條。

外國航空在我國國際/地區航線上占比超過60%,其中僅FedEx和UPS 占比就超20%(根據2019年冬春航班時刻表計算)。

查閱民航局新公布的國際航線加班包機表顯示:全貨機、加班包機、客改貨及客貨混合資源航線幾乎由國外航司取得運營,班次也比同時段國內航空多一倍。

再看國內航司的航線運營情況,呈現傳統航司占據絕對資源優勢。而像順豐等這類貨運航司分到的航線時刻很少。

根據飛常準發布的2021年境內航司發展報告顯示,三大航集團占據了國際航線的3成比例,其中國航運營國際/地區航線最多,共34條。僅有不到一成的航線時刻分配到其他航司。順豐、圓通、郵政等全貨運航司占比不到10%。

這種航線資源集中的情況在改善。從民航局公布的《2022年國際新增航線航空公司分布》看,獲得新增國際航線最多的是東方航空。但這其中看到了貨運航司的身影。

圓通航空新增了從昆明到東南亞地區的8條航線(擁有的都是第五航權)是除東航以外新增航線最多的航司。每條航線周航班利用率幾乎在5班以上,每周運營班次位列獲批所有獲批航司第一。

航空公司獲取航線時刻不像購買飛機那樣“簡單”。航權的獲取并非全市場化運作,雖然航線時刻在2015年實行了資源配置改革試點,但是我國的航線資源目前仍以行政分配為主。

航空公司申請航權需報貨運量、機場設施等指標給民航局審批。這就導致本就稀缺的國際航線資源集中在部分老牌傳統航司手中。順豐、圓通等這類全貨運航司分到的時刻捉襟見肘。

分不到航線時刻,運力就無法積極調動起來。

跨境電商的興起,國際間貨量需求增加,使得我國的國際航線時刻逐年增長。但是總體來看外國航司和三大航在國際航線時刻上的資源更豐富,物流服務商在爭取航權、航線時刻等資源的話語權較低。

如果把飛機比喻成汽車,航線就是公路網絡,要使汽車在路上跑起來必不可少的是司機,目前還沒有哪種自動駕駛技術能離開人這個核心要素。飛機也一樣!

國際上一般用人機比來監測航司的飛行員數量。

我國57家航司平均人機比為12.3左右,低于國際平均值。

國內擁有飛行員最多的航司是東方航空,但是通過計算人機比發現,飛行員數量仍然達不到配置標準。全貨機航司的人機比更低。

數據來源:FSOP、知乎、曉生研究院整理

一般來說一架民航客機需要配備12-16名飛行員。

以國內3903的飛機總量測算,至少需要5萬多名飛行員。而截至2020年,我國運輸機長18691名,副駕駛223513名,飛行員供需缺口巨大。

我國飛行員供給主要有兩種模式,一種是學歷教育,一種是執照教育。

飛行員的培養周期較長,從篩選初期到成為一個合格的飛行員至少需要十年左右的時間。

雖然我國獲得CCAR-141部經營資質的飛行學校有43家,但每年供給的飛行員數量和畢業生數量是遠遠趕不上需求數量。

且目前國內飛行員年齡段都集中在40歲左右。按照我國的退休年齡計算,預計未來15年或有5000多人退休,這對飛行員的供給造成一定沖擊。

盡管飛機執照數量保持著年10%左右的增長率,但是同新增飛機的增長率相比,飛行員的增長速度和儲備遠遠趕不上這個缺口。

Oliver Wyman的航空顧問兼合伙人去年預測,在疫情危機消退后,“飛行員重新短缺”迫在眉睫。

隨著我國民航業以及航空貨運的迅速發展,一些大型航空公司每年至少需要招收近500名左右的飛行員,規模較小的航空公司,每年也要新招100多名飛行員才能滿足公司的發展需求。飛行員短缺正成為制約我國民航事業發展的重要因素。

總體來看,我國航空公司在國際航線時刻獲取上落后于外國航司;而國內以全貨運為主,提供端到端網絡服務的航司又低于傳統航司。航線資源呈現倒金字塔式分布,機隊規模小,飛行員數量短缺三座大山制約著我國航司的發展。

但隨著我國經濟邁向高質量發展進程,全球化一體化的趨勢將助推我國航空市場的發展。比如RCEP協議的落地,使我國同東南亞各國之間的聯系更加緊密,降低了在東南亞等地區的航權獲取壓力,有利于航空公司運力網絡建設。

尤其是跨境電子商務在全球的高速滲透,消費者對跨境物流網絡服務覆蓋能力和時效保障能力要求的提高,將會助推航空貨運業的發展,全貨運航空這類專業航司未來市場份額占比將進一步提升。

雖然國內航空貨運企業發展之路道阻且長,但是柳暗花明。我國航空貨運市場挑戰和機遇并存。

美國對中國商品加征10%關稅,對跨境電商的巨大沖擊

1165 閱讀

智航飛購完成天使輪融資

1204 閱讀

白犀牛副總裁王瀚基:無人配送帶來了哪些機遇與挑戰?

897 閱讀SCOR模型:數字化時代供應鏈管理的航海圖

948 閱讀快遞人2025愿望清單:漲派費、少罰款、交社保......

837 閱讀突發!美國郵政停收中國內地和中國香港包裹,800美元免稅取消,影響幾何?

760 閱讀京東物流北京區25年331大件DC承運商招標

719 閱讀“朝令夕改”!美國郵政恢復接收中國包裹

695 閱讀物流人“搞關系”,如何與對手戰斗?

631 閱讀物流職場人性真相:鷹鴿博弈下的生存法則

673 閱讀

粵公網安備 44030402005698號