[羅戈導讀]西南證券發布題為《戰略聚焦,深耕公路物流》的深度研報,認為公司的主要增長點來自于公路港利用率的提升、網絡貨運平臺業務的高增長以及一體化供應鏈業務的結構調優,首次給予「推薦」評級。

[羅戈導讀]西南證券發布題為《戰略聚焦,深耕公路物流》的深度研報,認為公司的主要增長點來自于公路港利用率的提升、網絡貨運平臺業務的高增長以及一體化供應鏈業務的結構調優,首次給予「推薦」評級。

11月30日,西南證券發布題為《戰略聚焦,深耕公路物流》的深度研報,認為公司的主要增長點來自于公路港利用率的提升、網絡貨運平臺業務的高增長以及一體化供應鏈業務的結構調優,首次給予「推薦」評級。

現將研報核心觀點摘錄如下,完整研報請點擊底部閱讀原文鏈接獲取。

公司的主要增長點來自于公路港利用率的提升、網絡貨運平臺業務的高增長以及一體化供應鏈業務的結構調優。

①我國物流支出占GDP比重(14.7%)仍然較高,相對于發達國家(美國7.5%)仍然存在優化空間,在物流效率提升的需求下,擁有優質物流資產的企業將持續受益,傳化智聯依托于優質公路港資源,提升公路港利用率和發展網絡貨運平臺,加速變現。

②公司公路港資產經營+資源經營雙重驅動,經過盤活期后持續放量,利用率不斷提升,未來三年或將維持20-30%的營收增速。

③依托線下公路港發展網絡貨運平臺,鏈接貨主到承運人,流量+補貼模式下2021年營收增速或達140%。

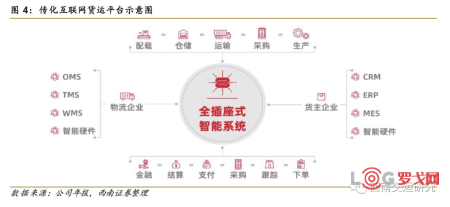

公路港資產是公司物流業務“底盤”,從該項業務的營收端看,2021年基本步入收獲期,作為傳統業務,租金上漲帶來公路港利用率提升。在公路港業務的基礎上,公司不斷盤活原有業務資源,搭建網絡貨運平臺,將車貨撮合網絡化+平臺化,打造為增速較高的新業務增長極。

重資產+高效率流量變現模式下的傳化公路港業務利用率不斷提升,成為公司最穩定的業務底盤。

截至2021H1,公司房屋及建筑物固定資產賬面價值達8.6億元,土地使用權賬面價值9.3億元,已獲得土地權證面積1195.3萬平方米,經營面積達457.5萬平方米,開展業務公路港65個,整體出租率達90%。

在重資產運營底盤上,公司公路港業務變現效率不斷提高,2021H1公路港入駐企業9969家,車流量達到2242萬輛,同比+46.8%,貢獻營收6.1億元(同比+27.1%),毛利4.0億元,毛利率達65.7%。

網絡貨運業務依托公路港資源實現流量變現,港外業務不斷拓寬,以服務費+政府補貼形式實現真實收入。

21H1網絡貨運平臺交易規模達87億元,同比+342%,其中港外拓展規模超60%,實現營業收入71.3億元,毛利潤1.9億,毛利率2.7%,運單175萬單,智能審單率79.2%,平臺累計運營客戶7000多家,承運車輛48萬輛。

除了陸運通產品在原領域持續深耕,公司還積極向供應鏈上游發展,推出融易運,整合上游貨源和下游物流商;公司也同百世快運合作,不斷盤活公路港資源。

西南證券首次給予「買入」評級

預計公司2021-2023年營業收入分別為340.3、447.1、487.7億元,未來三年歸母凈利潤復合增長率10.5%,EPS分別為0.54、0.60和0.67元,對應PE分別為17、15和14倍。

得益于公路港業務投產放量和租金上升帶來的坪效提升,以及公司網絡貨運平臺業務起量的營收和毛利增加,疊加公司供應鏈業務結構性調優帶來的毛利率提升,我們給予公司2022年18倍PE,目標價10.90元,首次覆蓋給予「買入」評級。

智航飛購完成天使輪融資

1498 閱讀

美國對中國商品加征10%關稅,對跨境電商的巨大沖擊

1431 閱讀

800美元不再免稅,T86清關作廢,跨境小包何去何從?

1295 閱讀SCOR模型:數字化時代供應鏈管理的航海圖

1116 閱讀白犀牛副總裁王瀚基:無人配送帶來了哪些機遇與挑戰?

981 閱讀傳化智聯:緊跟國家物流樞紐布局優化,助力現代物流體系建設

974 閱讀快遞人2025愿望清單:漲派費、少罰款、交社保......

956 閱讀凈利潤最高增長1210%、連虧7年、暴賺暴跌……物流企業最賺錢最虧錢的都有誰

893 閱讀物流職場人性真相:鷹鴿博弈下的生存法則

897 閱讀突發!美國郵政停收中國內地和中國香港包裹,800美元免稅取消,影響幾何?

893 閱讀

粵公網安備 44030402005698號