[羅戈導讀]本篇報告我們主要根據公開信息以及行業專家訪談整理撰寫,試圖回答:跨越到底是一家什么樣的公司?其核心競爭優勢是?對順豐有何影響?

[羅戈導讀]本篇報告我們主要根據公開信息以及行業專家訪談整理撰寫,試圖回答:跨越到底是一家什么樣的公司?其核心競爭優勢是?對順豐有何影響?

跨越已經成長為估值近200億的行業獨角獸,并受到一級市場追捧,而市場上對于跨越的研究并不多,本篇報告我們主要根據公開信息以及行業專家訪談整理撰寫,試圖回答:跨越到底是一家什么樣的公司?其核心競爭優勢是?對順豐有何影響?

跨越依托自身航空運力優勢,聚焦B2B市場,率先推出行業標桿的時效產品(如跨省8小時達),同時公司積極拓展陸運以及生鮮速運業務,目前公司日均貨運量規模超萬噸,根據運聯傳媒統計,2018年零擔物流收入排名行業第四(約51.5億元),與頭部企業差距不斷縮小。

模式創新+科技投入+“鐵三角”服務是跨越的核心競爭優勢:

1)以車帶點,環節優化保證時效:公司前后端均為自營的收派網絡,沒有固定的網點,以裝卸貨物的車輛替代網點工作。以車代點的運營模式減少了網點等物流中間環節并提高時效。

2)持續科技投入,打造智慧物流系統:公司目前擁有1400+技術人員,已經實現物流系統、機場航空系統、GPS全球定位系統三大系統對接,跨越通過科技智能優化取、派、配,通過系統降本增效,智能調度系統滲透到物流運輸的各個環節。

3)銷售+客服+運營,打造大客戶“鐵三角”服務模式:跨越的銷售人員專業性很強,不僅能為客戶發貨,還能為客戶提供線路、定價、計劃等方面的專業服務,并通過銷售對接客服與運營,實現“鐵三角”服務模式。

“國內限時速運專家”,成就行業獨角獸

1.1. 成立十二載,打造國內限時速運的頭部品牌

跨越專業從事航空貨運,是一家主營“國內限時”服務的大型現代化綜合速運企業。跨越速運集團有限公司(以下簡稱“跨越”)于2007年深圳成立,公司法人代表胡海建,注冊資金4.68億元,公司主營“國內限時”速運服務,擁有國家5A級物流企業資質。

創建初始,公司主要進行航空網絡的布局,拓展業務范圍。2008年,公司開通了深圳、上海、北京三大機場操作中心;2009年開通了夜航包機服務。2011年之后,公司開始著重IT系統的建設升級,建設更新了多類系統。2015年公司開始注重品牌推廣。目前公司的服務網絡遍布全國,擁有夜航全貨機11 架,員工5萬余人,運輸車輛1.5萬多臺及服務網點3000多家,日均貨運處理能力突破萬噸。

1.2. 備受資本青睞,成就行業獨角獸

備受資本青睞,估值約200億元。跨越在2018年先后引入紅杉資本、鐘鼎資本等戰略投資者,根據天眼查披露,紅杉、鐘鼎分別持有公司3%、1.8%的股份,天壹紫騰于2019年也對跨越進投資,持股比例為1.5%。根據胡潤研究院發布《2018胡潤大中華區獨角獸指數》,跨越以200億元的估值入圍,成為超級獨角獸企業(物流服務行業僅一家),受到一級市場追捧。

從股權結構看,公司目前并未與資本有深度接觸,根據天眼查披露,跨越實際控制人為胡海建(公司創始人,目前擔任董事長,早年曾就職于順豐,后離職創業),其中胡海建直接及間接持有公司54.42%股份,徐黧鳳持有36.03%股份,即胡海建夫婦持有公司90.45%股權,其他股東包括紅杉資本、鐘鼎等投資機構。

差異化定位,實現彎道超車

2.1. 以時效產品為核心,聚焦B2B市場

專注時效產品,率先推出“限時速運”。公司依托自身航空運力優勢,在行業中率先推出三大時效產品(航空件):當天達、次日達、隔日達(從 2009 年的“夜發晨至”,到 2015 年跨省最快 8 小時門到門送達,再到2017年“珠三角長三角”6小時跨省送達),不斷樹立行業時效標桿。根據運聯傳媒數據,公司次日達業務量約占70%,隔日達約占20%,當日達約占10%。此后,為滿足不同需求,公司推出同城件、陸運件、省內件、生鮮速運等多樣產品服務。

聚焦B2B市場,以大件為主。公司目前并未開放個人攬件業務,貨品以大件為主,主要服務于企業級客戶,主要考慮到公司以高時效的航空件為主,需求主要來自企業客戶,另外企業級客戶能夠滿足其裝載率與時間要求。從公司客戶結構看,主要集中在制造商、貿易商等中高端的企業客戶,目前公司客戶有汽車行業的比亞迪、中國一汽、廣汽集團;電子行業的華為、小米、聯想、富士康、中興、海信、步步高;服裝行業的安踏、特步、唯品會;家居行業的居然之家等。

2.2. 全直營模式,強管控

跨越自成立以來,堅持全直營模式。跨越總部掌握所有權和經營權,由公司總部直接經營、投資、管理各分子公司,保證管理、運營、服務標準的統一。公司的車輛、航空、人員均實現自營化,這種直營模式管理嚴格、服務水平高。

公司收派件的形式靈活,采取以車代點模式。公司前后端均為自營的收派網絡,沒有固定的網點(網點規模小,部分作為司機休息場地),以裝卸貨物的車輛替代網點工作。公司用自有運輸車輛上門取件,取件完成后,送往機場附近的操作中心,由操作中心整理統一送往機場運輸,干線運輸完成后,卸貨到機場附近的操作中心,整理后由運輸車輛直接送貨上門。

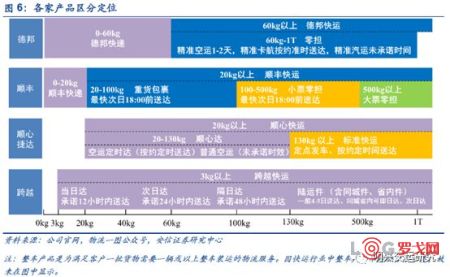

2.3. 跨越、順豐、德邦橫向比較:產品、定價、布局

目前公司的主要競爭對手是德邦、順豐。德邦是較早進入公路零擔物流的企業之一,定位于中端高時效的市場。后隨著電商迅猛發展,于2013年11月開始布局大件快遞業務,目前也推了高時效的航空產品。順豐自2013年開始推出航空重貨產品,定位于高端航空市場,近年不斷打造和完善快運網絡;截止2018年底,順豐擁有44個快運中轉場、1048個快運網點、1.4萬余臺快運自有車輛,業務覆蓋全國。2018年3月,順豐收購廣東新邦物流,并建立加盟制的“順心捷達”快運業務獨立品牌,專注全網型中低端快運市場,目前順豐已經在快運領域完成了全產品線布局。

1)從產品定位看,跨越以時效區分,同行更多以公斤段區分。跨越貨品為3kg以上的快運產品,其根據時效劃分為當日達、次日達、隔日達三種航空產品,這種產品區分與順豐的快遞產品類似(順豐快遞時效件產品:次日、次晨、隔日件、即日件),同時根據不同時效要求,分為同城件、陸運件、省內件。德邦60kg以下為快遞,60kg以上為快運。德邦快運包括零擔(60kg-1T)和整車,零擔包括精準空運、精準卡航及精準汽運三類標準化產品,其中精準空運、精準卡航為時效產品,且精準空運時效最快,承諾1-2天可送達。順豐按照公斤段將20kg以下劃分為快遞,20kg以上為快運。順豐快運包括重貨包裹(20-100kg)、小票零擔(100-500kg)、大票零擔(500kg以上)及整車業務,而依托于航空資源推出的重貨快運從快運產品中剝離。順心捷達無快遞業務,20kg以上為快運。順心快運包括順心達(20-130kg,包括空運定時達、普通空運)和標準快運(130kg以上),空運定時達和標準快運為公司時效產品。

2)從產品定價看,對于陸運產品,跨越單價較高,我們認為主要與其時效保證能力較強有關;對于重貨空運產品,各家定價相差不大,跨越定價較同行略低,可能與其散航資源較多有關;對于商務小件產品,跨越商務小件(1KG左右)尚未普及;順豐航空商務件時效性優于德邦,可保證次日達,德邦承諾隔日達,其定價亦高于德邦。

3)從業務布局來看,順豐布局最廣。德邦對物流的布局仍以傳統的快運、快遞業務為主,并未延伸至多領域。順豐注重全方位物流服務,既發展時效件、經濟件等傳統快遞業務及快運業務,又積極拓展冷運、同城即時物流、國際、供應鏈等業務。跨越目前也在積極發展同城件及生鮮速運服務。

從零擔快運市場來看,市場競爭激烈,尚未出現真正的龍頭企業。根據運聯傳媒數據,2015-2018年,零擔快運市場競爭格局變化較為顯著,零擔收入排名前十的企業中,有部分逐漸退出榜單。德邦物流(2018年7月改名為“德邦快遞”)穩居第一的位置,但與第二名的差距呈現縮小趨勢。順豐快運近年快速發展,18年躍居第二,零擔收入大幅增加,17/18年增速分別為99.57%/76.02%。跨越自18年強勢進入榜單,排名第四,零擔收入達51.5億元(18年之前數據未披露)。

核心競爭優勢

模式創新+科技投入+“鐵三角”服務

3.1. 模式創新:以車帶點,環節優化保證時效

為了保證高時效,公司的運營模式采取直收直派、以車代點模式,即公司前后端均為自營的收派網絡,沒有固定的網點,以裝卸貨物的車輛替代網點工作。以車代點的運營模式減少了網點等物流中間環節(跨越末端門店數量少,而且面積較小,部分供司機休息),從而降低了中間成本,而跨越聚焦企業客戶(發貨量較大)也能保證車輛裝載率,對于時效要求高的客戶,跨越前端車輛攬收完成后可直接開往機場,而公司擁有行業最強的散航資源,貨物可即裝即發,保證時效。

3.2. 持續科技投入,打造智慧物流系統

科技信息化持續投入,不斷降本增效。公司注重科技發展,目前擁有1400+技術人員,已經實現物流系統、機場航空系統、GPS全球定位系統三大系統對接,跨越通過科技智能優化取、派、配,通過系統降本增效,智能調度系統滲透到物流運輸的各個環節。根據《快遞雜志》披露,跨越每年研發費用率為4.1%,在行業中處于較高水平,近期,公司打造的全新鑄劍系統上線,該系統將會帶來公司運營成本直線下降,可完成從下單后全自動化調度+管控指令,提升效率的同時節約80%調度人力成本和20%場地資源,并可增加承接30%以上的貨量運營能力。

3.3. 銷售+客服+運營,打造大客戶“鐵三角”服務模式

對于聚焦B2B市場的跨越,如何拓展企業關系尤為重要。公司目前擁有三千多人的銷售隊伍,服務客戶眾多,但公司能夠給客戶提供管家式1對1定制服務,并且24小時實時響應客戶需求,跨越的銷售人員專業性很強,不僅能為客戶發貨,還能為客戶提供線路、定價、計劃等方面的專業服務。客戶發貨之后,由客服一對一地對接客戶走貨,負責貨物的全程跟蹤,并指揮運營團隊運輸;而運營端只需要接受指令,完成運輸任務即可(來源:《物流時代周刊2019.07》對跨越副總裁胡亞露采訪)。

總之,跨越以客戶為中心,打造了銷售+客服+運營三大專業團隊,業內稱為大客戶“鐵三角”服務模式。

航空貨運市場多大?

跨越對順豐影響幾何?

4.1. 我國航空貨運市場規模:預計約440億

近年我國航空貨運需求保持平穩增長,預計市場規模約440億。根據民航局統計數據,2011-2018年我國民航貨郵運輸量復合增長率4.1%。2018年,民航貨郵運輸量738.51萬噸,同比增長4.6%,其中國內航線完成495.79萬噸,同比增長2.5%,國際航線完成242.72萬噸,同比增長9.3%。假設按照6元/kg的市場價格(南航2018年貨郵運價為5.8元/kg),我們預計航空貨運行業市場規模約440億,其中國內市場規模約300億,相比其他物流細分賽道,行業空間相對較小。

從航空貨運市場參與主體看,四大航空公司仍占主導,順豐等民營航空份額提升較快。

2018年四大航空集團占據83%的市場份額,其中中航集團完成貨郵運輸量209.11萬噸,占全國貨郵運輸量的28.32%;南航集團完成貨郵運輸量173.23萬噸,占比23.46%;東航集團完成貨郵運輸量144.30萬噸,占比19.54%;海航集團完成貨郵運輸量86.14萬噸,占比11.66%。針對快遞物流企業的航空貨運量,以順豐、郵政、圓通為主。

我國航空貨運市場四大航空集團市場份額呈下降趨勢,順豐呈上升趨勢,郵政較為平穩。四大航空集團的運輸份額從2010年的90%下降到2018年的83%,中國郵政航空貨運份額在2%左右,順豐航空貨運市場份額從2010年的不到1%,提升到18年的近7%,反映出我國民營航空快遞需求旺盛。

4.2. 跨越短期難以撼動順豐在時效市場的領先地位

從跨越與順豐在航空時效件的市場規模看,2018年順豐航空運輸量124萬噸,日均發貨3391噸,其中國內發貨量占全國國內航線貨郵運量23%,是國內最大航空貨運公司,而根據我們草根調研了解,跨越航空件的日均發貨量接近1000噸,占國內航線貨郵運力約7%,因此從航空貨運市場規模看,跨越目前的體量不及順豐1/3,短期難以撼動順豐在航空時效市場(尤其是商務小件)的領先地位。

市場規模與順豐仍有較大差距,但跨越亦擁有差異化競爭優勢:

1)散航資源獨具優勢,根據搜狐網報道,跨越與國內十多家主要航空公司達成戰略合作,在華南地區搶占了70%的腹艙資源,腹艙資源最大優勢在于時刻更加靈活,可以做到即到即發(貨機主要在夜間飛行),疊加跨越對前端攬件的時效掌控(末端車輛裝滿貨后可直接發機場),這使得跨省8小時當天達能夠實現。

2)專業化的銷售隊伍。前文我們亦分析到對于聚焦B2B市場的跨越來說,建立一支專業化的銷售隊伍尤為重要,因為從品牌認知角度看,順豐經過多年經營,已經在客戶端形成了極大的品牌影響力,銷售端發揮的作用相比跨越會弱化,跨越通過前端銷售可不斷挖掘客戶需求,并對接運營+客服,為客戶提供全程服務。

長期看,跨越仍將面臨幾大挑戰:

1)航空貨運市場空間相對較小,且增速較緩,這也是跨越近年大力發展陸運、生鮮速運的原因,但是我們也注意到陸運市場目前價格廝殺激烈,跨越能否在陸運市場突圍仍待觀察;另外,順豐鄂州貨運機場在2021年投入運營后,其時刻資源將具備競爭對手無法比擬的優勢,樞紐機場運營后帶來航空干線成本的改善,亦會對跨越形成較大沖擊。

2)對于跨越自身,其網點廣度和深度仍待加強。由于公司聚焦B2B市場,其網絡覆蓋主要集中在國內三大經濟圈,網絡下沉仍有較大提升空間,我們注意到19年初公司已經拿到全國快遞牌照,未來如果拓展C端客戶,其網點廣度和深度仍待加強。

此外,宏觀經濟下行導致快運市場需求不及預期;快運行業大規模價格戰;1)跨越所面臨風險:空運市場進入新的市場競爭者或者大規模價格戰;陸運、生鮮速運等新業務進展不及預期;原有客戶流失風險;2)順豐所面臨風險:時效件市場面臨新的競爭者挑戰,比如跨越與京東,未來隨著電子發票逐步普及,時效件面臨增速放緩的壓力;快運、冷鏈、同城、供應鏈等新業務進展不及預期。

本文內容摘自《快遞物流系列研究筆記之二:“黑馬”跨越,對順豐影響幾何?》20190827

美國對中國商品加征10%關稅,對跨境電商的巨大沖擊

1431 閱讀

智航飛購完成天使輪融資

1491 閱讀

800美元不再免稅,T86清關作廢,跨境小包何去何從?

1295 閱讀SCOR模型:數字化時代供應鏈管理的航海圖

1116 閱讀白犀牛副總裁王瀚基:無人配送帶來了哪些機遇與挑戰?

981 閱讀傳化智聯:緊跟國家物流樞紐布局優化,助力現代物流體系建設

967 閱讀快遞人2025愿望清單:漲派費、少罰款、交社保......

956 閱讀凈利潤最高增長1210%、連虧7年、暴賺暴跌……物流企業最賺錢最虧錢的都有誰

872 閱讀突發!美國郵政停收中國內地和中國香港包裹,800美元免稅取消,影響幾何?

893 閱讀物流職場人性真相:鷹鴿博弈下的生存法則

883 閱讀

粵公網安備 44030402005698號