[羅戈導讀]?唯品會發布2023Q1財報,本季度營業收入275.4億元/+9.1%,GMV為485億元/+13.8%,Non-GAAP歸母凈利潤為20.7億元/+45.8%,Non-GAAP歸母凈利率為7.5%/+1.9pct。

[羅戈導讀]?唯品會發布2023Q1財報,本季度營業收入275.4億元/+9.1%,GMV為485億元/+13.8%,Non-GAAP歸母凈利潤為20.7億元/+45.8%,Non-GAAP歸母凈利率為7.5%/+1.9pct。

唯品會發布2023Q1財報,本季度營業收入275.4億元/+9.1%,GMV為485億元/+13.8%,Non-GAAP歸母凈利潤為20.7億元/+45.8%,Non-GAAP歸母凈利率為7.5%/+1.9pct。一季度公司收入及盈利超預期,穿戴類強勢恢復及用戶增長驅動下增長趨勢有望持續,長期看公司憑借正品特賣心智+供應鏈優勢,平臺價值將長期穩固,維持“強烈推薦”評級。

穿戴類強勢復蘇驅動營收及利潤超預期。23Q1公司營業收入為275.4億元/+9.1%,GMV為485億元/+13.8%,增長超預期,主要源于一季度疫情后居民社交活動增加促進服裝品類消費需求增長,平臺穿戴類收入明顯恢復。利潤端,公司持續優化供給端成本以及精細化運營降低費率,Q1盈利超預期,實現Non-GAAP歸母凈利潤為20.7億元/+45.8%,Non-GAAP歸母凈利率為7.5%/+1.9pct。隨著宏觀環境進一步復蘇、消費者信心不斷恢復,4、5月平臺服裝美妝品類恢復趨勢仍然持續,疊加用戶端穩步提升趨勢,預計Q2及全年收入及盈利將維持穩健增長。

活躍用戶恢復同比正增長,加大用戶端投入有望維持穩健增長。23Q1公司活躍用戶為4347萬人,同比增長3.8%,恢復正增長,同時用戶粘性持續提升,SUPERVIP會員數量約630萬人,同比增速超10%。公司不斷加大用戶端投入,增強社交媒體營銷投放提升品牌勢能、技術賦能提高精準獲客能力,同時貨品端提高品類豐富度,從而帶動購物頻次穩健增長,23Q1活躍用戶下單頻次為4.21,同比+6.8%,單量同比+10.8%。預計在獲客及促活舉措的持續推進下,平臺用戶規模及質量將維持健康增長趨勢。

毛利率同比提升,營銷支出增長可控。23Q1公司毛利為59.05億元,同比增長17.9%,毛利率為21.44%,同比提升1.6pct,公司持續優化品牌商品供給結構,精細化管理SKU、有效管控貨品毛利,驅動毛利水平穩步提升。費用端,23Q1期間費用率為14.7%,其中營銷費用率為3.04%,同比提升0.3pct,用戶增長策略下預計公司將基于可控成本加大營銷投放力度,營銷支出或將小幅增長;履約/管理/研發費用率分別為6.5%/3.8%/1.4%,同比下降0.2/0.4/0.1pct,預計隨著運營管理效率的持續提升以及收入規模的擴大,各項費用率仍具優化空間,利潤水平將保持穩定。

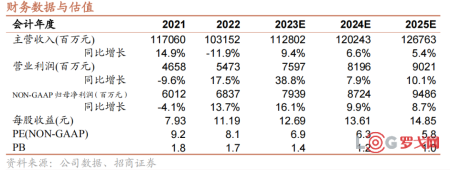

投資建議:Q1收入及盈利增長超預期,預計Q2在穿戴類強勢恢復及用戶增長驅動下增長趨勢有望持續,長期看公司憑借正品特賣心智+供應鏈優勢,平臺價值將長期穩固,預計2023-2025年收入為1128/1202/1268億元, Non-GAAP歸母凈利潤為79.4/87.2/94.9億元,給予2023年Non-GAAP歸母凈利潤10倍PE,對應目標價20.44美元,維持“強烈推薦”評級。

風險提示:宏觀經濟風險;行業競爭加劇;用戶增長不及預期。

美國對中國商品加征10%關稅,對跨境電商的巨大沖擊

1151 閱讀

SCOR模型:數字化時代供應鏈管理的航海圖

871 閱讀

白犀牛副總裁王瀚基:無人配送帶來了哪些機遇與挑戰?

799 閱讀快遞人2025愿望清單:漲派費、少罰款、交社保......

774 閱讀智航飛購完成天使輪融資

791 閱讀京東物流北京區25年331大件DC承運商招標

705 閱讀突發!美國郵政停收中國內地和中國香港包裹,800美元免稅取消,影響幾何?

641 閱讀“朝令夕改”!美國郵政恢復接收中國包裹

625 閱讀物流人“搞關系”,如何與對手戰斗?

498 閱讀春節假期全國攬投快遞包裹超19億件

544 閱讀

粵公網安備 44030402005698號