[羅戈導讀]第一,18年4Q業績較好,但成本優化具有一定壓力,單位交通成本下降4%,單位分揀成本持平。盡管旺季是導致成本壓力的部分原因,但同比去年旺季下降幅度還是較少。

[羅戈導讀]第一,18年4Q業績較好,但成本優化具有一定壓力,單位交通成本下降4%,單位分揀成本持平。盡管旺季是導致成本壓力的部分原因,但同比去年旺季下降幅度還是較少。

量:四季度單季業務量27.14億件,同比增34.7%,全年業務量85.25億件,同比37.1%,全年市占率16.8%。18四個季度,業務量的增速分別為36.1%、41.7%、36.5%與34.7%,四季度環比增速不及去年同期,可能存在對旺季期間業務量的控制。全年增速低于韻達與百世,增量仍然排名第一,韻達與之接近。

圖1:2018全年上市快遞公司增量與增速

數據來源:公司公告,天風證券研究所

圖2:3Q16-4Q18中通快遞單價(元/票,包含物料銷售收入和其他收入)

數據來源:公司公告,天風證券研究所

圖3:4Q18快遞公司單價對比(元/票,百世為剔除派費后的可比單價,不考慮順豐)

數據來源:公司公告,天風證券研究所

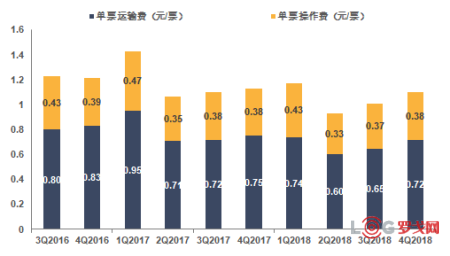

圖4:3Q16-4Q18中通快遞單票轉運成本結構(元/票)

數據來源:公司公告,天風證券研究所

圖5:中通單票運輸成本(元/票)VS自有運費占比(%)

數據來源:公司公告,天風證券研究所

1、第一,18年4Q業績較好,但成本優化具有一定壓力,單位交通成本下降4%,單位分揀成本持平。盡管旺季是導致成本壓力的部分原因,但同比去年旺季下降幅度還是較少。致使成本優化具有一定壓力的其他因素還有哪些?2019年成本預計可以下降多少?是否可以給具體數據?如何操作降低成本?因為競爭對手成本較高,中通成本下降幅度有所減緩,成本領先優勢縮小,如何看待這個問題?第二,18年4Q單票價格表現優異,這是否因為在旺季對加盟商的補貼減少?對2019年ASP有什么指引?我們注意到今年價格戰開始得更早、更激烈,可以分享一下今年價格方面具體數據嗎?

答:4Q整體運營成本減少幅度小于預期,有以下幾個原因:

1)相比于去年同期,包裹重量增加3%。相比于競爭對手,我們沒有控制運輸較大、較重的包裹,特別是旺季。

2)旺季包裹數量增加,單位成本相對增加。當然,第三方運輸服務價格也在逐年上漲,尤其在雙十一和雙十二期間。現在,對于長途運輸,我們更依賴于自有車輛的運營。進一步解釋下第三方成本,在旺季,我們的交通確實依賴于增加的第三方運力。在正常情況下,由于我們增加了自營業務,這些第三方運力使用率很低。因此,在旺季,第三方的議價能力較高,價格更貴。從這點來說,這對我我們整體的長途運輸成本降低產生了一定影響,低于我們的預期。

3)正如我前面提到的,目前的路線規劃仍然是在半自動化基礎上進行的,包含了較大的判斷成本。隨著我們使用更多先進的技術驅動工具,以更高的可視性和更快的響應速度不斷改進,線路規劃將成為未來另一個生產利器。

4)在分揀中心成本方面,單位成本與去年同期相比保持在0.38元的穩定水平,沒有增加也沒有減少。正如之前提到的,勞動力成本上漲確實產生了一定影響,但我們在雇傭臨時工方面發現了一些改善的機會。這不是一個獨立的問題,當我們進一步將中轉自動化設備整合優化,這些問題將會很好解決。

對于定價策略,中通19年車隊要加速跑,包裹增速從高于行業10%調整到高于行業15%以上。在保障基本利潤和服務質量前提下,調整車隊,處理好存量和增量的關系。規模對快遞企業非常重要,我們希望實現第二個目標,市場占比增長兩個百分點。未來規模越來越集中,第一梯隊會分化。行業競爭激勵,但中通有信心,盈利水平行業領先。

2、第一,今年提高單量目標,往后看三年,市場份額目標是什么?第二,現金流非常好,資產配置投資計劃是什么?是否有M&A計劃?

答:行業處于中高速發展階段,每年包裹增量都在加大,未來電子商務將繼續深入,中通服務會延伸到農村、跨境等更多領域。相比行業增速,中通更看重如何維持擴大自身競爭優勢。中通一向在平衡市場優勢、利潤和服務方面做的最好。在既定利潤和服務質量前提下,業務量增速比行業高15個百分點。未來將加速獲取市場份額,2022年市場份額占比目標25%。

公司目前有強大的現金流,2018年運營成本為42億至44億元,2018年資本支出總額約為40億,其中分揀中心建設征地約24億元,自主購車約7.75億元,分揀中心設備安裝購置約7億元。我們預計將再增加一項支出,預計2019年支出金額增加到60億至80億元。其中10%-15%用于購買卡車,15%-20%用于自動化設備購置,其余用于土地收購和分揀中心建設。我們資本支出計劃會隨著整體市場的發展以及自身營運需求變化進行調整。未來資本開支計劃會預先計劃增加產能,應為未來發展需求。

正如我們之前談到的,預期我們產業會有更長期的增長,增速大約20%。基于現有基礎,我們相信投資和規模優勢仍然是中通考慮的關鍵競爭因素。我們過去的記錄證明,早期投資十分重要,特別在自由土地、自有設施方面,相比于租賃,具有巨大的優勢。租賃更多依賴于我們的競爭對手。基礎設施投資,加上我們的業務量增長,將成為中通未來重要的競爭優勢。

作為一個正常企業活動,我們將繼續尋找方法和機會增加市場滲透,支持我們正在進行的生態系統業務,這些業務正處于起步階段。到目前為止,還沒有明確的M&A計劃。

3、第一個問題,今年市場存在變化,各家加大市占目標。阿里投資申通,接下來中通和阿里菜鳥合作關系如何?阿里投資快遞公司,未來快遞市場如何發展?第二個問題,市占率是主要目標,在價格有沒有更多的指引?如何通過價格或者其他手段實現市占率目標?

答:對于快遞行業非常看好,阿里不單單對于自身客戶提升,也對整個行業成本效益的機會非常關注。中通關注自身能力增長,進一步與阿里菜鳥合作。阿里菜鳥有著非常強大的技術優勢和能力,其數字化管理給予中通更多支持。菜鳥整個物流體系資源共享和協調對于中通來說,可以降低成本,過大規模,提高生產力。

我們認為阿里巴巴進一步收購并滲透到快遞行業是積極的。因為如果我們展望未來,將會有巨大的業務量,這不僅僅來源于阿里巴巴,還有整個中國的線上購物以及新零售。這需要不斷加強整個行業業務能力,提高運營效率。我們認為阿里巴巴和菜鳥將會發揮重要作用。中通作為行業的一部分,也將受益于阿里巴巴對于行業的進一步支持和投資。

2019年我們將重點推進五項舉措以實現目標:1)提高和保持服務質量,提高客戶滿意度,提升品牌;2)提高投資最后一公里能力,重點提高盈利質量和盈利能力,為前線快遞公司提供更大競爭優勢;3)擴大業務范圍和覆蓋面,健全農村網絡,拓展中通網絡深度,與菜鳥合作,部署最后一公里服務;4)加大基建投資力度,適應市場高速增長需求;5)加大智能科技投入,推動精細化流程管理,提升成本競爭優勢,提高業務管理能力,提高可視性和響應能力。

4、第一個問題,4Q大客戶業務收入份額,1Q業務量增長率如何,1Q單票毛利趨勢如何?第二個問題,直跑業務占比多少?第三個問題,菜鳥驛站發展迅速,菜鳥驛站對最后一公里影響?

答:大客戶收入約為7.3億元,占公司總收入13%,較去年同期增長81%。大客戶業務量占總包裹量8.1%,比去年增加119%。

毛利率與上一季度持平,約為50%。來自大客戶的收入占比約為11%。2018年占整體包裹量6.3%。KA客戶通常為阿里支付這樣的大型企業客戶,其在全國范圍內具有較高的議價能力和服務質量要求。KA銷量在快速增長,中通成立了專門部門滿足KA客戶需求。未來KA客戶盈利能力將保持穩定。

去年四季度,我們直運業務包裹數量約占總數量5%,直運業務占總航線6%,預計2019年直運包裹量不會有明顯變化。展望未來,隨著數量增加,直運業務快速增長,其總體上提供了更大的時效性以及成本優勢。

菜鳥驛站是一個整體解決方案,降低整個行業配送成本。此外,菜鳥可以滿足不同客戶需求。越來越多消費者喜歡上門自提,驛站可以提供門對門服務。這兩個關鍵點對于未來滿足市場需求至關重要。菜鳥驛站聯合聯盟成員,中通是主要股東之一,一直充分參與并支持這一整體倡議。我們相信,在2019年,我們的活動水平將推動菜鳥快速發展。

美國對中國商品加征10%關稅,對跨境電商的巨大沖擊

1515 閱讀

智航飛購完成天使輪融資

1561 閱讀

800美元不再免稅,T86清關作廢,跨境小包何去何從?

1470 閱讀AI紅利來襲!你準備好成為第一批AI物流企業了嗎?

1226 閱讀SCOR模型:數字化時代供應鏈管理的航海圖

1242 閱讀凈利潤最高增長1210%、連虧7年、暴賺暴跌……物流企業最賺錢最虧錢的都有誰

1173 閱讀白犀牛副總裁王瀚基:無人配送帶來了哪些機遇與挑戰?

1016 閱讀快遞人2025愿望清單:漲派費、少罰款、交社保......

1012 閱讀突發!美國郵政停收中國內地和中國香港包裹,800美元免稅取消,影響幾何?

977 閱讀物流職場人性真相:鷹鴿博弈下的生存法則

960 閱讀

粵公網安備 44030402005698號