[羅戈導讀]11月維天運通(路歌)向聯交所提交了招股書,網絡貨運平臺行業市場關注度有所提升。

[羅戈導讀]11月維天運通(路歌)向聯交所提交了招股書,網絡貨運平臺行業市場關注度有所提升。

根據《證券期貨投資者適當性管理辦法》及配套指引,本資料僅面向華創證券客戶中的金融機構專業投資者,請勿對本資料進行任何形式的轉發。若您不是華創證券客戶中的金融機構專業投資者,請勿訂閱、接收或使用本資料中的信息。本資料難以設置訪問權限,若給您造成不便,敬請諒解。感謝您的理解與配合。

一、事件:11月維天運通(路歌)向聯交所提交了招股書,網絡貨運平臺業務市場關注度有所提升。

1、網絡貨運平臺是利用數字經濟解決傳統公路貨運痛點的新模式,是互聯網+物流的新探索。

1)什么是網絡貨運平臺?交通部2019年9月6日公布的《網絡平臺道路貨物運輸經營管理暫行辦法》,正式定義,經營者依托互聯網平臺整合配置運輸資源,以承運人身份與托運人簽訂運輸合同,委托實際承運人完成道路貨物運輸,承擔承運人責任的道路貨物運輸經營活動。

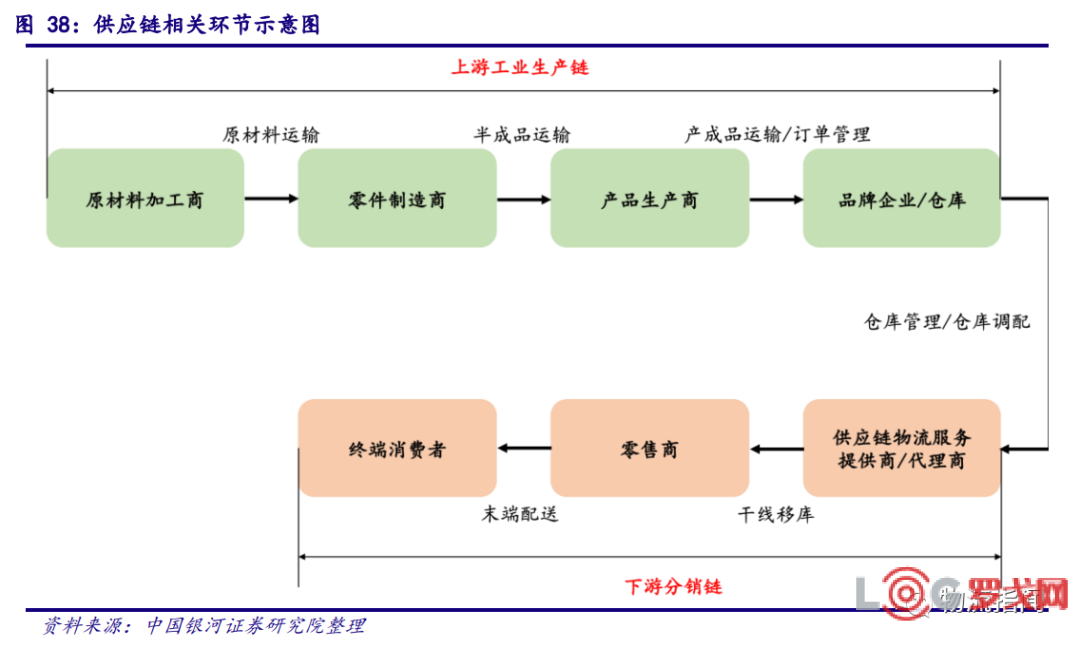

2)網絡貨運平臺實現哪些價值。其一,網絡貨運平臺企業承接托運方與承運方兩端,為雙方提供最優解決方案,推動物流效率提升具備較強的社會價值;其二幫助實現稅鏈完整。

3)網絡貨運平臺空間幾何?2020年以在線GTV計,數字貨運市場規模為人民幣3389億元,在整車運輸行業中的滲透率為9%,預計數字貨運市場規模在2025年繼續擴大至人民幣6804億元,自2020年起的復合年增長率為15.0%,在整車運輸行業的滲透率為15%。

2、路歌目前是國內市占率最高的網絡貨運平臺公司。公司核心業務包括貨運數字平臺(包括貨運服務和貨運平臺服務)、卡友地帶、卡加車服;2018-2020年收入分別為20、35.6和46.6億元,凈利潤分別為-4264萬元、-330萬元、2607萬元,20年實現扭虧為盈,21H1利潤3989萬元。2021年上半年,公司線上GTV為184億元,市占率10.6%。

3、持續推薦傳化智聯:公路港+網絡貨運,聯動線上線下,服務中國智造,低估+彈性潛力品種。11月15日我們發布傳化智聯公司深度,認為公司業務發展從公路港-網絡貨運-制造業供應鏈,聯動線上線下,服務中國智造,打開傳化模式新空間。

核心看點1:智能公路港:線下物理底座,由物業經營轉型物流運營;

核心看點2:網絡貨運平臺:線上平臺,“互聯網+物流”的新探索。

公司自19年開展網絡貨運業務以來,業務收入比重由2019年的3%快速提升至21H1的45%。2021年上半年,網絡貨運服務實現收入71.34億元,同比增長439%。2021年陸續推出融易運、大票零擔數字化服務平臺,不斷拓展自身業務覆蓋范圍,預計該業務收入彈性較大。該業務上半年毛利率2.7%,我們預計凈利率或在1%左右,且存在提升空間。

核心看點3:服務中國“智”造:聯動平臺發揮更大價值。

我們預計2021-23年歸母凈利分別為18.6、20.9、24.8億元,對應明年PE14倍,考慮公司存在潛在回購注銷股本的可能性,實際估值將更低,我們認為公司屬于低估+彈性潛力品種,持續推薦。

二、行業數據更新:

1)航空機場:受多地散發疫情影響,11月1-27日航班量同環比下滑。

2)航運:集運美西堵港統計受排隊規則影響,散運各船型均上漲,油運底部震蕩。

三、投資建議:

1)2022年看好方向:

a)航空:變異毒株或造成短期沖擊,但從中期維度航空業預計開啟復蘇之路。建議參與布局三大航,優選中國國航;長期看好民營航空發展,優選春秋、華夏。

b)快遞:價格戰中短期放緩,極兔+百世開啟破局之路。繼續強推順豐;推薦A股通達系中的韻達與圓通,尤其我們認為圓通速遞的改善或被市場低估。

c)ToB供應鏈服務市場:核心推薦廈門象嶼、海晨股份、密爾克衛、傳化智聯。

一、聚焦物流:路歌提交招股書,網絡貨運平臺再受關注,繼續推薦傳化智聯,低估+彈性潛力

(一)路歌提交招股書,網絡貨運平臺再受關注

事件:11月維天運通(路歌)向聯交所提交了招股書,網絡貨運平臺行業市場關注度有所提升。

1、什么是網絡貨運平臺

前身是無車承運模式,2016年開始試點,無車承運企業要取得《道路運輸經營許可證》,經營范圍為道路普通貨運(無車承運),并與實際承運人簽訂運輸服務合同,建立相應的賠付機制,承擔全程運輸責任。相較于傳統公路港模式,無車承運人模式更不受物理位置的限制。試點于2019年12月31日結束,取而代之的是交通部2019年9月6日公布的《網絡平臺道路貨物運輸經營管理暫行辦法》,要求通過網絡平臺經營道路貨物運輸的需取得《道路運輸經營許可證》,正式將無車承運人更名為網絡平臺道路貨物運輸業務,即網絡貨運平臺。

自2020年1月1日起正式開展網絡貨運道路運輸經營許可,至2021年第一季度,全國共有983家網絡貨運平臺企業獲得許可,基本上各省都完成了省級監管平臺的搭建。

根據《網絡平臺道路貨物運輸經營管理暫行辦法》中定義的網絡貨運經營,是指經營者依托互聯網平臺整合配置運輸資源,以承運人身份與托運人簽訂運輸合同,委托實際承運人完成道路貨物運輸,承擔承運人責任的道路貨物運輸經營活動。

網絡貨運經營不包括僅為托運人和實際承運人提供信息中介和交易撮合等服務的行為。而實際承運人,是指接受網絡貨運經營者委托,使用符合條件的載貨汽車和駕駛員,實際從事道路貨物運輸的經營者。

2、網絡貨運平臺實現哪些價值

1)網絡貨運平臺企業承接托運方與承運方兩端,為雙方提供最優解決方案。

對于托運方,可以幫助他們整合分散的運力資源,使他們能專注于生產或服務自己的專業,促進社會分工專業化。

對于承運方,連接眾多客戶,為其規劃最優路線盡可能降低空車行駛路程。

2)更進一步,網絡貨運平臺的健康發展對推動物流效率提升具備較強的社會價值

其一是幫助供需雙方更好地適應當前生產-銷售模式。

第一階段的網絡貨運平臺致力于解決我國整車物流市場存在運力供需雙方過度分散、信息交互方式落后、信息不對稱,空車返程率高等問題;

第二階段,生產-銷售模式正在發生重要變化,如我們此前報告分析零擔快運市場需求發生變革時,商品供應鏈升級驅動整車運輸市場零擔化。

隨著部分產品供應鏈模式逐步由大規模批量生產發展為柔性化生產,尤其是C2M(Customer to Manufacturer)等新型商業模式的出現,生產廠商需要應對終端平臺/用戶相對較小規模、多品種、多批次的生產需求。物流環節也需要更加靈活,以往的大批量整車運輸在逐步轉化成小批量、多批次的零擔貨運模式。

其二是幫助提升卡車司機的職業獲得感。

根據中國物流與采購聯合會發布《2021年貨車司機從業狀況調查報告》,貨車司機年齡總體偏大。目前貨車司機的年齡集中在36-45歲之間,占被調查貨車司機的48.7%;46歲以上貨車司機占比為25.8%。35歲以下司機占比為25.5%,其中25歲以下司機僅為1.4%。意味著“90后”人群并不愿意從事卡車司機職業。

網絡貨運平臺正在成為零散運輸司機尋找貨源的主渠道。在被調查貨車司機中,僅有27.3%表示運輸過程中有固定的運輸線路,而72.7%的司機沒有固定的運輸線路。52.4%的貨車司機在貨運互聯網平臺上尋找貨源(2016年占比為47.97%)。

網絡貨運平臺會成為司機的“精神家園”。除了通過貨運互聯網平臺尋找貨源外,29.2%的貨車司機從平臺上獲取幫扶服務,27.4%的貨車司機從平臺上開展交友交流,16.6%的貨車司機通過平臺獲取安全培訓知識;25.9%的貨車司機在平臺上獲取加油、維修、汽車配件售賣等優惠信息服務,5.2%的司機通過平臺獲取商業保險服務。貨運互聯網平臺通過集采模式“積少成多”,降低司機運營采購成本。

3、網絡貨運平臺如何實現稅鏈完整

無車承運業務可開具增值稅發票:2016年3月23日,財稅〔2016〕36號,財政部國家稅務總局《關于全面推開營業稅改征增值稅試點的通知》明確規定無車承運業務按照“交通運輸服務”繳納增值稅。意味著國家允許無車企業從事貨物運輸服務,并有資格開具增值稅發票。當前適用的增值稅率為9%。

擴大無車承運人可抵扣項目:2017年8月14日,國家稅務總局公告2017年第30號,《關于跨境應稅行為免稅備案等增值稅問題的公告》規定納稅人以承運人身份與托運人簽訂運輸服務合同,收取運費并承擔承運人責任,然后委托實際承運人完成全部或部分運輸服務時,自行采購并交給實際承運人使用的成品油和支付的道路、橋、閘通行費,符合條件的,其進項稅額準予從銷項稅額中抵扣。

為進一步解決運輸企業進項稅難以獲取的問題,確定平臺可代開增值稅專用發票:2019年12月31日,《關于開展網絡平臺道路貨物運輸企業代開增值稅專用發票試點工作的通知》(稅總函[2019]405號)明確,納入試點的網絡平臺道路貨物運輸企業使用自有增值稅發票稅控開票軟件,按照3%的征收率代開增值稅專用發票,并在發票備注欄注明會員的納稅人名稱、納稅人識別號、起運地、到達地、車種車號以及運輸貨物信息。

由此,網絡貨運平臺企業取得司機發票的方式有兩種:

對于網絡貨運平臺上的撮合業務,在平臺獲得稅務代開試點資質后,平臺可以代司機開3%增值稅專用發票給托運人;

對于自營業務,可以請主管稅務機關代司機開3%發票給網絡貨運企業。

4、網絡貨運平臺空間幾何?

根據維天運通(路歌)在香港聯交所遞交的招股書中,引用了灼識咨詢的數據資料,顯示:2020年以在線GTV計,數字貨運市場規模為人民幣3389億元,在整車運輸行業中的滲透率為9%,預計數字貨運市場規模在2025年繼續擴大至人民幣6804億元,自2020年起的復合年增長率為15.0%,在整車運輸行業的滲透率為15%。

(注:此處在線GTV指根據中國法律作為法定承運方完成的交易于平臺上結算的運費總額(包括增值稅))

(二)路歌目前是國內市占率最高的網絡貨運平臺公司

路歌核心三大業務:貨運數字平臺(包括貨運服務和貨運平臺服務)、卡友地帶、卡加車服。

財務數據:2018-2020年收入分別為20、35.6和46.6億人民幣,2021H1收入29億人民幣,同比增46%。

收入構成看:2021H1,貨運服務收入27.5億人民幣,占比94%;貨運平臺服務收入17.3億人民幣,占比6%。

盈利水平:

1)毛利率:2018-2020年毛利率分別為6.9%、6%和6.5%,2021H1為6.8%。

2)盈利情況:2020年扭虧為盈,2018-2020年凈利潤分別為-4264萬元、-330萬元、2607萬元,21H1實現凈利3989萬元。

業務數據:2021年上半年,公司為承運方在平臺完成的結算運費總額(線上GTV,含增值稅)為184億元,市占率10.6%。

(三)持續推薦傳化智聯:公路港+網絡貨運,聯動線上線下,服務中國智造,低估+彈性潛力品種

11月15日我們發布傳化智聯公司深度《公路港-網絡貨運-制造業供應鏈,聯動線上線下,服務中國智造——大物流時代系列研究(八)》,我們認為公司業務發展從公路港-網絡貨運-制造業供應鏈,聯動線上線下,服務中國智造,打開傳化模式新空間。

核心看點1:智能公路港:線下物理底座,由物業經營轉型物流運營

1)公司是線下“公路港”模式的開創者,擁有全國規模最大的公路港城市物流中心基礎設施網絡,21年上半年,已開展業務公路港65個,經營面積 457.5萬平方米。

2)從孵化到逐步成熟,釋放業績彈性。公路港毛利從16年0.5億元提升至20年6.6億,毛利率從12.7%提升至2020年62.4%,盈利能力顯著提升。

3)我們認為傳化公路港進入第三階段發展,進一步向制造業供應鏈服務延伸,通過布局結構優化,從物業經營轉型物流運營,提高港內企業的運營效率與公司的盈利能力。

核心看點2:網絡貨運平臺:線上平臺,“互聯網+物流”的新探索

1)網絡貨運平臺發展前景廣闊。2020年以在線GTV計規模為人民幣3389億元,在整車運輸行業中的滲透率為9%,預計25年擴大至人民幣6804億元。

2)公司自19年開展網絡貨運業務以來,業務收入比重由2019年的3%快速提升至21H1的45%。2021年上半年,網絡貨運服務實現收入71.34億元,同比增長439%。2021年陸續推出融易運、大票零擔數字化服務平臺,不斷拓展自身業務覆蓋范圍,預計該業務收入彈性較大。

3)該業務上半年毛利率2.7%,我們預計凈利率或在1%左右,且存在提升空間。

核心看點3:服務中國“智”造:聯動平臺發揮更大價值

我們強調觀點:預計未來3-5年是ToB供應鏈服務市場重要發展機遇期。公司線下整合倉儲網絡、分撥網絡、干線及城配運力等物流服務資源,線上整合平臺運力資源,可以形成行業端到端的供應鏈物流方案解決能力。

投資建議:我們預計2021-23年歸母凈利潤分別為18.6、20.9、24.8億元,對應明年PE14倍,考慮公司存在潛在回購注銷股本的可能性,實際估值將更低,我們認為公司屬于低估+彈性潛力品種,持續推薦。

二、行業更新

(一)航空:受多地散發疫情影響,11月1-27日航班量同環比下滑

1、受多地散發疫情影響,11月1-27日航班量同環比下滑

1)同比2020年:11月1-27日三大航航班量同比下降40.3%,吉祥下降14.5%,春秋下降27.3%。

2)相較于2019年:11月1-27日三大航航班量較19年同期下降46.2%,吉祥下降15.2%,春秋下降23.3%,全行業航班量超出19年5成水平。

3)環比10月:11月1-27日三大航航班量環比10月整體下降35.4%,吉祥下降23.5%,春秋下降26.4%。 2、2021年以來:春秋航空同比增長11.9%,較19年增長4.1%;吉祥航空同比增長21.0%,較19年下降6.3%;三大航航班量同比增長14.1%,較19年下降21.0%。

注:當前需關注部分地區疫情影響,或導致部分航班量短期下滑。

(二)航運:集運美西堵港統計受排隊規則影響,散運各船型均上漲,油運底部震蕩

集裝箱:SCFI收于4602點,周環比+1.0%;2021Q4均值4579點,同比增132%;其中本周美西、歐洲周環比0.0%、-0.04%。CCFI收于3200點,周環比-1.4%;2021Q4均值3266點,同比增161%。

干散貨:BDI周上漲8.4%,收于2767點;2021Q4均值3817,同比增180%。

油運:VLCC-TCE報0.37萬美元,環比-38.5%。2021Q4均值0.61萬美元,同比-60%。

1、集運跟蹤

需求:11月中旬主要港口箱量外貿增速同比+4%。中港協監測11月中旬八大樞紐港口集裝箱吞吐量同比+4.8%,其中外貿+4%、內貿+7%,大連港、天津港增速超40%,外貿出口需求總體充足,吞吐量在去年高基數上維持增長。

截至11月26日,洛杉磯港預計未來兩周進口箱量14.6、12.3萬TEU,同比+29%、+2%,環比+130%、-16%。考慮到美國銷售庫存比持續低位以及財政補貼刺激消費,短期美線需求仍將高增,預計至少在圣誕出貨旺季前將保持強勁,且旺季后進口箱量絕對值仍將在較高水平。

供給:碼頭-內陸系統性供應鏈瓶頸并未得到明顯緩解,美線港口擁堵再度加劇供需緊張。

1)碼頭泊位方面,洛杉磯港11月26日預錨泊船舶0艘,錨泊狀態20艘,錨泊船數下降主要系港口新排隊規則改變導致的統計口徑變化,實際堵港船數依舊高位。長灘港和洛杉磯港近期設置了新的排隊系統,目的是為了大幅減少南加州近海的集裝箱船等待數量,通過將船舶間隔開,減少有害排放,提高冬季港口的安全性。因此實際到達時間早于主排隊列表中計劃到達時間的船舶,需要轉移到遠離海岸線的位置拋錨,港口統計的錨泊船舶數量下降。

11月26日平均錨泊時間18.8天,較前期明顯提升;美線近期船期延誤、堵港問題持續加劇,主要系需求高增、進出口集裝箱流向不平衡、供應鏈各環節產能受限、內陸周轉效率低下等多重因素所致,超期滯箱費、新排隊規則等流程性解決措施的實際效果欠佳。

根據Clarksons(11.26)統計,美西、美東、英國、地中海/黑海、東亞地區在港集裝箱船(擁堵指數)為90、77、94、85、258萬TEU,環比上周-9.8%、+0.1%、-1.7%、+11.1%、-6.6%,環比上月-0.2%、+4.4%、-3.8%、+15.8%、-20.1%,歐線堵港船數依舊維持高位,美線堵港船數下降主要系新排隊規則導致的口徑變化。

集運堵港已呈現出系統性、動態性,亞洲發運港受疫情、臺風導致的擁堵帶來連鎖影響,歐美進口港堆場、集疏運設備滿負荷運行,周轉較為緩慢,進一步降低有效運力供給。

2)車架方面,The Pool of Pools網站預計當前圣佩德羅灣40/45 ft.拖車在碼頭、倉庫/街道停留時間分別為3.0、8.7天,美西陸端周轉問題依舊嚴峻。

3)缺箱方面,上海港集裝箱可用性指數CAx為0.57,環比持平。亞洲出口端缺箱情況總體較前期有所緩解。

4)集裝箱船租金方面,截至11.26,Clarksons集裝箱船租金指數環比上周、上月-0.3%、-6%。

歐美航線艙位利用率接近滿載,而各地堵港影響發酵以及傳統旺季或將進一步加劇供需緊張,預計船公司運費收入(基礎運價+附加費)將保持穩中有升,近期貨代運價波動對船公司影響有限。考慮到需求高增以及供應鏈瓶頸持續,即期運價或在明年春節前維持高位。

我們認為當前市場供需錯配下高艙位利用率對運價形成支撐,預計圣誕出貨季前運價維持高位。未來運價拐點跟蹤遵循“貨量下降——艙位利用率下降——船東降價”的傳導機制,短期內發生的概率較低。此外,簽署高價位、相對高比例的長期合約以保障服務是當前局面下相對更有利于船東、貨主雙方的解決方案,預計2021-2022年長協價漲幅均較為可觀,支撐集運龍頭1-2年內的盈利中樞明顯上移。

2、散運跟蹤

截至11月26日,BCI、BPI、BSI分別收于3906、2621、2316點,環比上周+8.2%、+14.9%、+3.5%,本周各船型運價上漲,本輪散運運價波動主要系:國內雙限政策影響鐵礦石進一步補庫、運需邊際下滑;煤炭價格波動影響進口采購意愿;FFA遠期合約加大指數波動性。

今年來受歐美經濟復蘇帶來原材料進口需求回升、糧食發運穩定、壓港抑制運力周轉、散改集等因素共同推動下,主要船型運價明顯上漲,10月以來短期運價出現波動。

本周來看:

1) 海岬型船市場:太平洋市場,寒潮天氣影響下國內多個港口暫時關閉,造成船舶延誤,同時鐵礦石期貨價格反彈明顯,即期貨盤有所增加,運價上行。臨近周末隨著FFA價格下跌、天氣轉好,運價有所回落。遠程礦航線,市場信心有所回暖,運價小幅上漲。

2) 巴拿馬型船市場:太平洋市場,由于內貿煤運價創新高、進口煤優勢逐漸顯現,煤炭貨盤增加,運價回升。糧食市場,糧食貨盤持續低迷,市場觀望氣氛濃厚,運價下跌。

3) 超靈便型船市場:東南亞市場,隨著進口煤優勢逐漸顯現,又臨近月底,煤炭貨盤持續增加,運價企穩上行。

3、油運跟蹤

本周TD3C-TCE低位震蕩,11月26日收于1250美元/天,環比下跌。根據Clarksons最新統計(11.19),VLCC海上浮倉63艘,環比減少1艘;運力占比7.46%,環比-0.12pct。

供給端,后續關注碳排放新規下老舊船拆解進程以及伊朗解除制裁時間進展。

中長期看,我們認為不應低估船舶環保約束對供給側的影響,IMO新提出的EEXI 指數直接對船舶碳排放形成量化約束,目前主要的應對措施為:1)限制船機功率,降低航速;2)更換燃料或加裝節能設備;3)舊船拆解,替換節能型新船。老舊船舶在上述三種選擇下的經濟性進一步下降,拆解量或有所增加,高老舊船比例的油運行業供給預計改善。

需求端,隨著全球疫情呈現好轉,若疫情得到控制,經濟復蘇進程加快下原油消費回暖、去庫存加速,關注產油國產量變化以及伊朗制裁取消、中美原油運輸恢復、LNG短缺帶來原油替代性需求等事件。

三、市場回顧:交運板塊周下跌1.6%

市場回顧:交運板塊下跌1.6%,跑輸滬深300指數0.9個百分點。

子行業中:僅高速公路板塊上漲1%,其他子行業均下跌,機場(-2.2%)、物流(-2.1%)、航空(-2%)跌幅居前。

個股看:st飛馬(24.7%)、飛力達(9.3%)、嘉友國際(6.4%)漲幅領先,圓通速遞(-9.1%)、st德新(-8.8%)、廈門象嶼(-6.9%)跌幅居前。

四、投資建議及風險提示

1、2022年看好方向:

1)航空:開啟復蘇之路。建議參與布局三大航,優選中國國航;長期看好民營航空發展,優選春秋、華夏。

2)快遞:價格戰中短期放緩,極兔+百世開啟破局之路。繼續強推順豐,公司屬于能夠提供差異化品質服務的稀缺快遞服務商,至少其電商標快產品有望迎來發展新機遇;推薦A股通達系中的韻達與圓通,尤其我們認為圓通速遞的改善或被市場低估。

3)ToB供應鏈服務市場:預計未來3-5年迎重要發展機遇期,核心推薦廈門象嶼、海晨股份、密爾克衛。

美國對中國商品加征10%關稅,對跨境電商的巨大沖擊

892 閱讀

白犀牛副總裁王瀚基:無人配送帶來了哪些機遇與挑戰?

694 閱讀

SCOR模型:數字化時代供應鏈管理的航海圖

745 閱讀快遞人2025愿望清單:漲派費、少罰款、交社保......

690 閱讀京東物流北京區25年331大件DC承運商招標

586 閱讀1月27日-2月2日全國物流保通保暢運行情況

482 閱讀春節假期全國攬投快遞包裹超19億件

474 閱讀暖心護航春節返程,順豐確保每一份滿滿當當的心意與牽掛新鮮抵達!

441 閱讀2025年1月20日-1月26日全國物流保通保暢運行情況

401 閱讀“朝令夕改”!美國郵政恢復接收中國包裹

86 閱讀

粵公網安備 44030402005698號