[羅戈導讀]Q2預計實現扣非凈利達到歷史次高水平,持續看好公司穩中有進,提質增效

[羅戈導讀]Q2預計實現扣非凈利達到歷史次高水平,持續看好公司穩中有進,提質增效

一、事件:公司公告半年度業績預告。

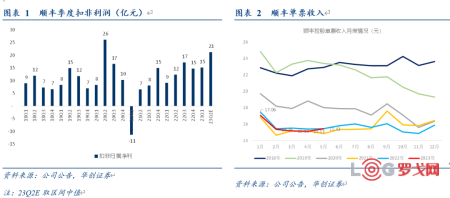

1)公司預計上半年實現歸母凈利40.2-42.2億元,同比增長60-68%,實現扣非歸母凈利35.4-37.4億元,同比增長65%-74%。

2)分季度看:

測算Q2實現歸母凈利23-25億,同比增長54%-68%,扣非歸母凈利20.2-22.2億,同比增長64%-80%,環比Q1增長5-7億元,(Q1實現歸母凈利17.2億,扣非歸母凈利15.2億),該扣非歸母凈利僅次于20Q2的26.1億,為歷史次高水平。

3)經營數據:

1-5月累計業務量同比增速:申通(37.9%)>圓通(22.6%)>順豐(18.2%)>行業(17.4%)>韻達(-1.5%)。

公司1-5月累計快遞業務收入同比增長15.8%,單票收入15.62元,同比下降2.0%。

4)重要子公司表現:

a)公司控股子公司嘉里物流近期發布盈利預警公告,預計1-5月實現核心純利約2.9億港元,22年上半年為23.72億港元,董事會認為整體表現在2023年一季度見底,預期于下半年逐漸回升,意味著上半年嘉里并表利潤貢獻十分有限,較去年同期有大幅下降,換而言之,順豐本部速運業務盈利水平大幅改善。

b)公司控股子公司順豐同城則發布正面盈利預告,預計23年上半年實現盈利,22年上半年為虧損1.44億,實現扭虧為盈。

c)公司子公司豐網速運,于5月公告擬出售給極兔,我們預計過渡期損益的影響大部分將在上半年確認。

5)此外,公司發布公告,就研究在香港資本市場進行股權融資事項回應市場關切,公司表示正在對該事項進行研究咨詢、探討論證等前期工作。但截至目前,公司尚未確定具體時間表,亦未確定具體方案。

6)我們認為,公司戰略清晰,堅持可持續健康發展的經營基調,亦更為聚焦核心主業,即更聚焦于提供高品質、差異化服務,包括國內高端時效快遞、直營制電商標快、國際供應鏈服務、數字化生態等。公司將通過清晰的產品分層來滿足不同客戶對中高端及經濟型快遞服務的多元化需求。

二、投資建議:我們強調中期策略觀點,下一步亮點看鄂州。

1)產品端:

時效快遞:預計2023年公司時效快遞收入增速或重回兩位數增長。

經濟快遞:探明價格底線,剝離豐網,電商標快穩健增長。

多元新業務發展新篇章:大件快運、同城業務均走向盈利,國際及供應鏈業務將成為第二增長曲線;

2)成本端:

持續推進多網融通,精準資源規劃,不斷調優成本結構,共同助力資源效益進一步提升;

3)我們建議重點關注鄂州機場轉運中心投產后對公司全方位體系升級的幫助。轉運中心即將投產,可以幫助公司降低空運成本,提升次晨達及空運對飛城市覆蓋面,而中長期來看,產業集群與高效物流體系的融合發展將有助于實現公司體系全面升級并帶來長期價值新一輪探討。

我們特別關注到公司在鄂州開設國際航線的節奏,自4月首開鄂州國際貨運航線,截止7月7日已開通7條國際航線,包括美國洛杉磯、安克雷奇-紐約、以及德國法蘭克福等樞紐航線。

4)盈利預測:

我們預計公司2023-2025年實現歸母凈利86、118、144億元,對應PE分別為26、19、15倍。

5)目標價:我們維持分部估值方式,根據23年預測給予一年期目標市值約3424億,目標價69.9元,預期較現價55%空間。當前對應24年不到20倍PE,處于上市以來估值低位,強調“強推”評級。

風險提示:時效件業務增速不及預期、成本投入超出預期。

美國對中國商品加征10%關稅,對跨境電商的巨大沖擊

787 閱讀

白犀牛副總裁王瀚基:無人配送帶來了哪些機遇與挑戰?

589 閱讀

SCOR模型:數字化時代供應鏈管理的航海圖

647 閱讀快遞人2025愿望清單:漲派費、少罰款、交社保......

613 閱讀暖心護航春節返程,順豐確保每一份滿滿當當的心意與牽掛新鮮抵達!

420 閱讀1月27日-2月2日全國物流保通保暢運行情況

419 閱讀2025年1月20日-1月26日全國物流保通保暢運行情況

366 閱讀春節假期全國攬投快遞包裹超19億件

383 閱讀京東物流北京區25年331大件DC承運商招標

369 閱讀

粵公網安備 44030402005698號