[羅戈導(dǎo)讀]2021年新興市場(chǎng)物流指數(shù)報(bào)告概述

[羅戈導(dǎo)讀]2021年新興市場(chǎng)物流指數(shù)報(bào)告概述

1

后疫情時(shí)代的新興市場(chǎng)

在對(duì)1206名物流行業(yè)高管的調(diào)查中,51.5%的人認(rèn)為,至少到2022年,全球經(jīng)濟(jì)將無法從新冠疫情的影響中完全恢復(fù)。然而,許多人對(duì)亞太、歐洲和北美的復(fù)蘇前景更為樂觀。北美和歐洲主要消費(fèi)市場(chǎng)的復(fù)蘇將推動(dòng)全球?qū)π屡d市場(chǎng)生產(chǎn)的大宗商品和商品的需求,推動(dòng)更廣泛的復(fù)蘇,這將明顯有利于亞太地區(qū)的新興市場(chǎng)。調(diào)查對(duì)象稱,拉丁美洲和撒哈拉以南非洲可能是最后一個(gè)復(fù)蘇的地區(qū)。

在調(diào)查中,49%的受訪者表示,國際貨幣基金組織(IMF)2021年對(duì)新興市場(chǎng)GDP增長5.9%的預(yù)測(cè)過于樂觀;42%的受訪者表示這是正確的。

盡管全球經(jīng)濟(jì)低迷,但物流同仁們?nèi)哉J(rèn)為新興市場(chǎng)存在機(jī)會(huì)。52%的受訪者表示,他們計(jì)劃增加新興市場(chǎng)的商業(yè)活動(dòng),或?qū)@些市場(chǎng)表示出更大的信心。只有19.5%的人表示,他們對(duì)新興市場(chǎng)信心不足。

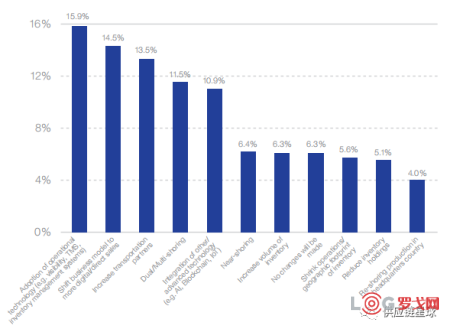

推動(dòng)新興市場(chǎng)投資的因素發(fā)生了相當(dāng)大的變化。近一半(45.5%)的調(diào)查受訪者表示,總體成本是首要考慮因素,但只有2.2%的人認(rèn)為,低成本勞動(dòng)力是評(píng)估新興市場(chǎng)投資機(jī)會(huì)的關(guān)鍵因素。在總成本之外,行業(yè)高管表示,最重要的因素是政府的官僚主義和監(jiān)管(25.8%)、基礎(chǔ)設(shè)施質(zhì)量(14.1%)和熟練勞動(dòng)力的供應(yīng)(8%)。此外,隨著公司審查新的生產(chǎn)地點(diǎn),他們最擔(dān)心的是基礎(chǔ)設(shè)施不足和額外成本。

2

新冠疫情的影響

調(diào)查顯示,全球新冠疫情的持續(xù)時(shí)間是決定新興市場(chǎng)供應(yīng)鏈復(fù)蘇需要多長時(shí)間的主要因素。中美貿(mào)易摩擦、保護(hù)主義、美國政府變化、英國退歐等因素是次要的。

物流管理人員在2020年感受到整個(gè)供應(yīng)鏈的混亂。很大一部分人說,他們一直在努力應(yīng)對(duì)港口擁堵、運(yùn)力不足、零部件和原材料供應(yīng)短缺、分銷和交付困難、國際業(yè)務(wù)維系和庫存管理困難等問題。

行業(yè)高管說,在他們自己的工作中,2020年最嚴(yán)重的痛點(diǎn)是規(guī)劃和預(yù)測(cè)供需。管理訂單和現(xiàn)金流是下一個(gè)受這一流行病影響最嚴(yán)重的領(lǐng)域。在新興市場(chǎng)經(jīng)營的許多企業(yè)不得不面對(duì)供需動(dòng)態(tài)的劇烈波動(dòng),并在2020年應(yīng)對(duì)訂單中斷和合同取消的問題。銷售下降和隨后收入下降將加劇這一挑戰(zhàn)。

19%的受訪高管表示,由于新冠疫情全球蔓延,2020年銷售額下降。但只有10%的人認(rèn)為與防疫抗疫相關(guān)的安全措施降低了效率。

調(diào)查中60%的物流管理人員說,新冠疫情已經(jīng)導(dǎo)致他們的企業(yè)在全球或區(qū)域運(yùn)作方式的發(fā)生了永久性改變。大約25%的人說現(xiàn)在還無法確定疫情對(duì)運(yùn)作方式的最終影響。

3

2021年及以后

物流管理人員如何試圖建立更有彈性的供應(yīng)鏈?數(shù)據(jù)顯示,他們更傾向于采用和整合物流技術(shù),以及通過數(shù)字化技術(shù)來加持業(yè)務(wù)(40.3%),而不是通過多元化、就近化或回流戰(zhàn)略(20.9%)來轉(zhuǎn)移生產(chǎn)。

在新冠疫情爆發(fā)之前,技術(shù)已融入供應(yīng)鏈管理和運(yùn)作。受訪者認(rèn)為,技術(shù)一體化的速度將會(huì)提高,并強(qiáng)調(diào)在業(yè)務(wù)線上改進(jìn)控制、能見度、溝通和決策的技術(shù)是優(yōu)先事項(xiàng)。這不僅解決了許多供應(yīng)鏈在新冠疫情期間遇到的問題,而且反映了當(dāng)今供應(yīng)鏈的現(xiàn)實(shí)。

物流管理人員計(jì)劃在2021年強(qiáng)化業(yè)務(wù)增長和建立供應(yīng)鏈復(fù)原力,對(duì)許多人來說,其供應(yīng)鏈的復(fù)原力、靈活性和適應(yīng)性將是短期經(jīng)濟(jì)生存和中長期發(fā)展的關(guān)鍵。其重點(diǎn)是業(yè)務(wù)連續(xù)性規(guī)劃,技術(shù)和自動(dòng)化改進(jìn),以及加強(qiáng)他們的財(cái)務(wù)活力。將生產(chǎn)轉(zhuǎn)移到其他制造業(yè)地區(qū)對(duì)他們來說是一個(gè)低優(yōu)先級(jí)的選項(xiàng)。

預(yù)計(jì)2021年,在線零售和醫(yī)療保健/制藥行業(yè)將出現(xiàn)極其強(qiáng)勁的增長。汽車、商店零售和工業(yè)部門將舉步維艱。單憑任何一種類型的企業(yè)都無法推動(dòng)經(jīng)濟(jì)復(fù)蘇,預(yù)計(jì)新興市場(chǎng)的中小企業(yè)、跨國公司和大型區(qū)域參與者將共同發(fā)揮作用。

中國和印度是高管們未來首選的物流市場(chǎng),盡管這兩個(gè)國家的位置發(fā)生了變化,中國位居榜首,印度目前排名第二。物流業(yè)高管將沙特阿拉伯列為最具發(fā)展?jié)摿Φ奈锪髦行膰抑械牡?位,較一年前的第10位有所躍升;科威特則攀升三位,升至第20位。埃及和卡塔爾都上升了兩位,分別排在第15位和第19位。

據(jù)接受調(diào)查的物流業(yè)高管稱,只有7.8%的公司會(huì)考慮將生產(chǎn)從中國轉(zhuǎn)移回本國。越南、印度和印度尼西亞是主要的搬遷選擇,其次是泰國和馬來西亞。

事實(shí)證明,可持續(xù)發(fā)展運(yùn)動(dòng)是持久的。27%的受訪高管表示,在新冠疫情之后,他們的公司正在推動(dòng)實(shí)施環(huán)境可持續(xù)的做法。另有45.9%的人表示,他們的計(jì)劃沒有改變,這表明他們沒有放棄可持續(xù)發(fā)展承諾的計(jì)劃。

附表:

美國對(duì)中國商品加征10%關(guān)稅,對(duì)跨境電商的巨大沖擊

787 閱讀

白犀牛副總裁王瀚基:無人配送帶來了哪些機(jī)遇與挑戰(zhàn)?

589 閱讀

SCOR模型:數(shù)字化時(shí)代供應(yīng)鏈管理的航海圖

647 閱讀快遞人2025愿望清單:漲派費(fèi)、少罰款、交社保......

613 閱讀暖心護(hù)航春節(jié)返程,順豐確保每一份滿滿當(dāng)當(dāng)?shù)男囊馀c牽掛新鮮抵達(dá)!

420 閱讀1月27日-2月2日全國物流保通保暢運(yùn)行情況

419 閱讀2025年1月20日-1月26日全國物流保通保暢運(yùn)行情況

366 閱讀春節(jié)假期全國攬投快遞包裹超19億件

383 閱讀京東物流北京區(qū)25年331大件DC承運(yùn)商招標(biāo)

369 閱讀

微信-客服二維碼-1_7FYvfo9xbJql.png?x-oss-process=image/quality,Q_80)

粵公網(wǎng)安備 44030402005698號(hào)