[羅戈導讀]一片“哀鴻遍野”的慘淡風向中,剛剛預測全球集裝箱航運市場全年損失將超過230億美元的Sea Intelligence發(fā)布最新分析稱,此前的悲觀假設正被一些新的數(shù)據(jù)修正,全球航運公司很有可能在2020年實現(xiàn)盈利,甚至將高于2019年全球航運業(yè)59億美元的總體利潤。

[羅戈導讀]一片“哀鴻遍野”的慘淡風向中,剛剛預測全球集裝箱航運市場全年損失將超過230億美元的Sea Intelligence發(fā)布最新分析稱,此前的悲觀假設正被一些新的數(shù)據(jù)修正,全球航運公司很有可能在2020年實現(xiàn)盈利,甚至將高于2019年全球航運業(yè)59億美元的總體利潤。

“最冷寒冬”、“金融危機以來最大蕭條”、“復蘇遙遙無期”、“船公司破產(chǎn)風險大增”,自疫情暴發(fā)開始,接二連三的悲觀預測則讓不少航運從業(yè)者 “瑟瑟發(fā)抖”。一片“哀鴻遍野”的慘淡風向中,剛剛預測全球集裝箱航運市場全年損失將超過230億美元的Sea Intelligence發(fā)布最新分析稱,此前的悲觀假設正被一些新的數(shù)據(jù)修正,全球航運公司很有可能在2020年實現(xiàn)盈利,甚至將高于2019年全球航運業(yè)59億美元的總體利潤。

從斷崖下跌到穩(wěn)定盈利的預測反轉(zhuǎn),短短幾個月內(nèi),航運業(yè)到底經(jīng)歷了什么?

此前對航運業(yè)的悲觀預測,顯然來自于疫情帶來的全球消費需求下跌以及其造成的船公司大規(guī)模停航。世界貿(mào)易組織(WTO)4月發(fā)布貿(mào)易統(tǒng)計及展望報告預測:在較樂觀的情況下,今年全球商品貿(mào)易將下滑13%,全球GDP今年將下滑2.5%;在較差情況下,今年全球商品貿(mào)易將重挫32%,明年將反彈提升24%。數(shù)據(jù)提供商eeSea表示,今年航運公司取消了8%的主要航線航次。這些航線包括亞洲與北美之間、亞洲與歐洲之間以及歐洲與北美之間的航線。相比之下,2019年全年取消比例為2%。到8月為止,三大航運聯(lián)盟共取消了126條亞美航線和94條亞歐航線。到9月,赫伯羅特、ONE、陽明海運、HMM和2M聯(lián)盟又取消了75條航線。

然而,航運業(yè)前景預測反轉(zhuǎn)的關(guān)鍵,也正源自停航這一大原因。船公司紛紛采取停航的方式削減運力,但大規(guī)模停航卻提高了東西方主要航線的運費,使托運人不得不爭先恐后地尋求艙位以滿足被壓抑的需求。

上月,上海集裝箱貨運指數(shù)(SCFI)第二次突破了1,000點,比去年同期高出21%。本月最新發(fā)布的SCFI指數(shù)顯示,亞洲到地中海的現(xiàn)貨價格再度上漲2%,至每標準箱968美元,較去年相比高出三分之一。北歐航線的現(xiàn)貨價格本周小幅上漲0.5%,至每標準箱890美元,比一年前高出約27%。達飛輪船今年首次在亞洲-北歐航線征收旺季附加費,從7月1日起每標箱收取200美元費用。同時,在跨太平洋地區(qū),美西航線運費比去年同期高出驚人的57%,美東航線的運費則增長了18%。

5月份,馬士基發(fā)布一季度財報,其第一季度營收96億美元,利潤同比增長23%。其中,海運業(yè)務息稅折舊及攤銷前利潤(EBITDA)增長25%至12億美元,EBITDA利潤率從13.4%增長至16.3%。馬士基表示,該業(yè)績表現(xiàn)得益于應對新冠疫情對貨量產(chǎn)生的影響而進行的運力調(diào)整,因運力優(yōu)化抵消了貨量較低的影響,在固定燃油價格下計算的單箱成本得以下降2.3%。

據(jù)Sea Intelligence統(tǒng)計,盡管貨運量有所下降,中國集裝箱運價指數(shù)仍比2019年上半年的水平高出7.4%。也就是說,如果集裝箱運價在下半年繼續(xù)保持7.4%的增長水平,那么2020年集運業(yè)的總利潤可達97億美元。哪怕2020年下半年運價降至2019年水平,年利潤仍將有45億美元。在最差的情況下,運營商放棄停航且拉高運費的運營策略,運價出現(xiàn)暴跌,但即便如此,虧損上限也只是從此前預測的230億美元降至70億美元,而從目前的情況看,這種情況發(fā)生的可能性極低。

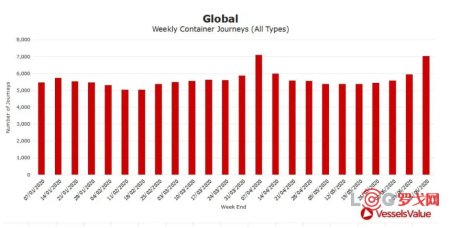

除此之外,全球消費需求的下降似乎也高于預期。隨著全球經(jīng)濟逐步復蘇,以及疫情期間防疫、居家用品需求量激增,部分企業(yè)的需求仍然旺盛。據(jù)VesselsValue統(tǒng)計的全球貿(mào)易流量數(shù)據(jù)顯示,6月起,集運市場航次量持續(xù)增長,出口運輸需求復蘇。特別是6月16日的一周,航次量達到7035個,與此前一周的5947相比,增長了超過1000個,顯示出強勁復蘇勢頭。

盡管目前對航運業(yè)的發(fā)展前景出現(xiàn)了樂觀預測,但反對的聲音同樣存在。咨詢公司Blue Alpha Capital表示,就第一季度的財務業(yè)績來看,各大航運公司之間表現(xiàn)各有差異,部分船公司業(yè)績較上年有所改善,但也有一些船公司表現(xiàn)較差,如K Line與HMM一季度分別虧損149萬美元與5500萬美元。Blue Alpha Capital認為,航運公司很難繼續(xù)維持運費而不受貨運量急劇萎縮的影響,2020年集裝箱運輸業(yè)利潤的中間估值預計為虧損106億美元,最好的情況為虧損54億美元,最壞的情況則是虧損159億美元。

總體來看,各大船公司對下半年的市場環(huán)境仍持謹慎態(tài)度。馬士基認為全球新冠疫情造成的影響仍然使其無法對業(yè)績預期做出準確判斷,赫伯羅特也表示可能會考慮削減與港口、碼頭、燃料等相關(guān)的成本,并考慮實施裁員。無論如何,全球性貿(mào)易貨量下降是已然發(fā)生的事實,航運業(yè)確確實實正處于前所未有的挑戰(zhàn)與風險之中,各大航運企業(yè)也正使出“十八般武藝”以求將影響降至最低。顯然,產(chǎn)業(yè)鏈上的任意一環(huán)都不愿意看到最壞結(jié)果的發(fā)生,而全球港航業(yè)的共同積極應對才是面對危機最大的樂觀。

美國對中國商品加征10%關(guān)稅,對跨境電商的巨大沖擊

990 閱讀

白犀牛副總裁王瀚基:無人配送帶來了哪些機遇與挑戰(zhàn)?

736 閱讀

SCOR模型:數(shù)字化時代供應鏈管理的航海圖

794 閱讀快遞人2025愿望清單:漲派費、少罰款、交社保......

725 閱讀京東物流北京區(qū)25年331大件DC承運商招標

642 閱讀春節(jié)假期全國攬投快遞包裹超19億件

516 閱讀1月27日-2月2日全國物流保通保暢運行情況

517 閱讀暖心護航春節(jié)返程,順豐確保每一份滿滿當當?shù)男囊馀c牽掛新鮮抵達!

462 閱讀2025年1月20日-1月26日全國物流保通保暢運行情況

429 閱讀“朝令夕改”!美國郵政恢復接收中國包裹

450 閱讀

微信-客服二維碼-1_7FYvfo9xbJql.png?x-oss-process=image/quality,Q_80)

粵公網(wǎng)安備 44030402005698號