[羅戈導(dǎo)讀]價(jià)格戰(zhàn)臨界點(diǎn)近在咫尺,整合與轉(zhuǎn)型是大趨勢(shì)。行業(yè)內(nèi)競(jìng)爭(zhēng)上,區(qū)別于往年,19 雙十一后行業(yè)增速放緩,價(jià)格競(jìng)爭(zhēng)加劇。

[羅戈導(dǎo)讀]價(jià)格戰(zhàn)臨界點(diǎn)近在咫尺,整合與轉(zhuǎn)型是大趨勢(shì)。行業(yè)內(nèi)競(jìng)爭(zhēng)上,區(qū)別于往年,19 雙十一后行業(yè)增速放緩,價(jià)格競(jìng)爭(zhēng)加劇。

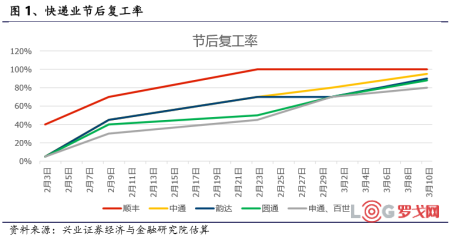

? 回顧:2020Q1 疫情影響服務(wù)質(zhì)量,Q2 景氣度逐步恢復(fù)。1-2 月,全年無(wú)休的順豐快速恢復(fù),通達(dá)系復(fù)工節(jié)奏明顯落后于往年。根據(jù)我們草根調(diào)研、估算,2 月23 日,順豐復(fù)工率約 100%,中通和韻達(dá)約 70%,其余企業(yè)普遍不足 50%。前兩個(gè)月通達(dá)系普 遍出現(xiàn)罕見的連續(xù)兩月負(fù)增長(zhǎng),順豐 2 月業(yè)務(wù)量則超越通達(dá)系,1-2 月韻達(dá)、圓通、申 通、順豐業(yè)務(wù)量分別同增-7%、-14%、-27%、68%。3 月開始行業(yè)復(fù)工加快,行業(yè)增長(zhǎng) 重回高景氣階段。全國(guó)快遞主要經(jīng)歷了三輪復(fù)工復(fù)產(chǎn)階段,清明已基本恢復(fù)至正常服 務(wù)能力,業(yè)務(wù)量一季度小幅增長(zhǎng) 3.2%,3 月增速已恢復(fù)至 23%。另外,行業(yè)上游電商 復(fù)工復(fù)產(chǎn)后積極促銷,3 月中旬部分企業(yè)環(huán)比增長(zhǎng) 30%,快遞需求提升。

? 展望:價(jià)格戰(zhàn)臨界點(diǎn)近在咫尺,整合與轉(zhuǎn)型是大趨勢(shì)。行業(yè)內(nèi)競(jìng)爭(zhēng)上,區(qū)別于往年,19 雙十一后行業(yè)增速放緩,價(jià)格競(jìng)爭(zhēng)加劇。20Q1 受疫情影響,行業(yè)表現(xiàn)出對(duì)業(yè)務(wù)量 更大的渴求,疫情期間短暫的漲價(jià)隨著快遞全面復(fù)工而終止,近期義烏快遞價(jià)跌破 1 元,不足單票成本,或預(yù)示價(jià)格戰(zhàn)臨界點(diǎn)近在咫尺,從我們了解到的菜鳥指數(shù)情況來看,價(jià)格戰(zhàn)壓力以及危機(jī)處理已讓有些公司難以應(yīng)付。新進(jìn)入者上,雖然存在新進(jìn)入者攪局,但短期內(nèi)通達(dá)系地位仍難以撼動(dòng),新進(jìn)入者大概率走差異化路線。另外,從疫情期間行業(yè)運(yùn)行情況來看,產(chǎn)品的穩(wěn)定性、服務(wù)的差異化相對(duì)價(jià)格越來越重要。未來新老巨頭的競(jìng)爭(zhēng)著眼于新方向布局的可能性越來越大,從而帶來行業(yè)帶來整合與差異化競(jìng)爭(zhēng)。

? 年報(bào)和季報(bào)利空即將出盡,二季度快速反彈。結(jié)合 1-2 月業(yè)務(wù)量和 3 月復(fù)工情況,預(yù) 計(jì) 20Q1 韻達(dá)、申通和圓通的業(yè)務(wù)量分別同增 4.7%、-15.8%和-3.9%。估計(jì)通達(dá)系 Q1 盈利同比大幅下滑。順豐收入端表現(xiàn)優(yōu)異,但成本端也存在壓力。不過,由于3 月份開始各家業(yè)務(wù)量恢復(fù)良好,Q2 開始各快遞公司利潤(rùn)將迅速反彈。我們預(yù)計(jì) Q2 通達(dá)系 龍頭公司業(yè)務(wù)量增長(zhǎng)恢復(fù)到 30%以上,利潤(rùn)增長(zhǎng)恢復(fù)到 15%到 20%。

? 投資策略:情緒最低點(diǎn),二季度是長(zhǎng)期投資的良好布局期。市場(chǎng)目前給予龍頭溢價(jià), 主要系價(jià)格戰(zhàn)、新進(jìn)入者攪局預(yù)期大背景下,市場(chǎng)認(rèn)為未來排名越靠前的公司越安全。1-2 月社零大幅下降的情況下,電商仍增長(zhǎng) 3.0%,電商與快遞需求韌性十足。疫情影 響 Q1 業(yè)務(wù)量增長(zhǎng)和 3 月中下旬的價(jià)格戰(zhàn)壓力下,預(yù)計(jì)主要快遞企業(yè)一季報(bào)表現(xiàn)較弱, 或?qū)?duì)股價(jià)造成一定壓力。不過,利空出盡,Q2 隨著經(jīng)營(yíng)恢復(fù)正常,龍頭快遞公司業(yè) 績(jī)相對(duì) Q1 將明顯反彈,同時(shí)價(jià)格戰(zhàn)導(dǎo)致落后公司經(jīng)營(yíng)承壓,行業(yè)整合加速的可能性加大,龍頭優(yōu)勢(shì)將得以加強(qiáng)。因此,Q2 將是長(zhǎng)期投資者的布局良機(jī)。推薦戰(zhàn)略穩(wěn)定、 成本管控和網(wǎng)絡(luò)管理優(yōu)勢(shì)明顯、第一梯隊(duì)地位穩(wěn)固的韻達(dá)股份;推薦品牌與高品質(zhì)服 務(wù)壁壘明顯的順豐控股;關(guān)注電商快遞唯一擁有自有機(jī)隊(duì)、經(jīng)營(yíng)改善明顯的圓通速遞 和阿里入股后整合、創(chuàng)新空間巨大的申通快遞。

?重點(diǎn)公司 :

重點(diǎn)公司 20E 21E 評(píng)級(jí)

順豐控股 1.52 1.64 增持

韻達(dá)股份 1.37 1.65 買入

圓通速遞 0.99 1.22 增持

申通快遞 1.24 1.43 增持

風(fēng)險(xiǎn)提示:電商需求低于預(yù)期;資本開支超預(yù)期;行業(yè)價(jià)格戰(zhàn)超預(yù)期

1、2020 年 1-2 月,疫情影響下,順豐快速恢復(fù),通達(dá)系緩慢恢復(fù)

疫情后全年無(wú)休的順豐復(fù)工迅速,通達(dá)系復(fù)工節(jié)奏明顯落后于往年。區(qū)別于通達(dá)系,直營(yíng)化的順豐為了提供全年無(wú)休的寄遞服務(wù),在春節(jié)期間仍然保留了較多的 員工在崗,且全貨機(jī)飛行網(wǎng)絡(luò)在主要城市之間通行無(wú)阻,這使得順豐在疫情后復(fù)工率持續(xù)高于通達(dá)系,而通達(dá)系的復(fù)工節(jié)奏明顯滯后于往年。根據(jù)我們草根調(diào)研、估算,2 月 3 日,順豐復(fù)工率約 40%,通達(dá)系普遍不足 10%;2 月 23 日,順豐復(fù)工率約 100%,中通和韻達(dá)復(fù)工率約 70%,其余快遞企業(yè)約為 50%;三月中旬,主要快遞企業(yè)均實(shí)現(xiàn)了滿產(chǎn)。

前兩個(gè)月通達(dá)系普遍出現(xiàn)了罕見的連續(xù)兩個(gè)月負(fù)增長(zhǎng),順豐 2 月業(yè)務(wù)量超越通達(dá)系企業(yè)。韻達(dá)、申通、圓通 1 月業(yè)務(wù)量分別為 6.33、4.01 和 5.85 億件,分別同比 下降 3.9%、21.4%、10.69%;2 月業(yè)務(wù)量分別為 2.97、1.58 和 2.33 億件,分別同 比下降 13.4%、37.1%、21.81%。順豐 1 月和 2 月業(yè)務(wù)量分別為 5.66 和 4.75 億件, 增速分別為 38.39%和 113.96%。

復(fù)工滯后下通達(dá)系前兩個(gè)月市占率明顯下滑,順豐大幅提升。受 2 月復(fù)工滯后影 響,通達(dá)系業(yè)務(wù)量市占率明顯下降,2 月韻達(dá)、圓通、申通業(yè)務(wù)量市占率分別為 10.74%、8.43%和 5.71%,2019 年全年分別為 15.79%、14.35%和 11.60%。與此同時(shí),順豐1-2月業(yè)務(wù)量市占率明顯上升, 2020年1-2月和2019年全年分別為15.90% 和 7.62%。

2、3 月開始行業(yè)復(fù)工加快,行業(yè)增長(zhǎng)重回高景氣階段

從行業(yè)復(fù)工復(fù)產(chǎn)過程來看,全國(guó)主要經(jīng)歷了三輪復(fù)工復(fù)產(chǎn)階段,清明已基本恢復(fù) 至正常服務(wù)能力。根據(jù)國(guó)家郵政局發(fā)布的消息,第一階段復(fù)工復(fù)產(chǎn)工作 2 月 7 日 啟動(dòng),目標(biāo) 2 月中旬產(chǎn)能恢復(fù)到 4 成以上,2 月 16 日全國(guó)實(shí)際復(fù)工率 69.2%。第二階段復(fù)工復(fù)產(chǎn)工作 2 月 21 日啟動(dòng),目標(biāo) 2 月底產(chǎn)能恢復(fù)到 6 成以上,2 月 28 日實(shí)際復(fù)工率 90.2%。第三階段復(fù)工復(fù)產(chǎn)工作 3 月 17 日啟動(dòng),主要為湖北省分區(qū) 分級(jí)、分類分時(shí)復(fù)工復(fù)產(chǎn),目標(biāo) 3 月底服務(wù)能力恢復(fù)到 5 成。3 月 31 日全國(guó)網(wǎng)點(diǎn) 營(yíng)業(yè)率 99.7%,湖北網(wǎng)點(diǎn)復(fù)工率 92.13%,武漢網(wǎng)點(diǎn)復(fù)工率 75.24%,截至 3 月底, 全國(guó)主要寄遞企業(yè)到崗率已達(dá) 98.6%,主要寄遞企業(yè)市級(jí)以上分撥中心全部恢復(fù) 正常運(yùn)行,主要寄遞企業(yè)營(yíng)業(yè)網(wǎng)點(diǎn)(不含末端備案網(wǎng)點(diǎn))營(yíng)業(yè)率達(dá) 99.7%。行業(yè)基 本恢復(fù)到疫情前服務(wù)能力。

國(guó)家郵政局?jǐn)?shù)據(jù)顯示,4 月 4 日至 6 日清明假期,全國(guó)共攬收包裹 5.3 億件,同比 增長(zhǎng) 37%,已基本恢復(fù)至疫情前的服務(wù)能力。

從業(yè)務(wù)發(fā)展情況來看,一季度預(yù)計(jì)實(shí)現(xiàn)小幅增長(zhǎng),3 月增速已恢復(fù)至約 20%。根 據(jù)國(guó)家郵政局, 3 月份,全國(guó)快遞服務(wù)企業(yè)業(yè)務(wù)量完成 59.8 億件,同比增長(zhǎng) 23%;業(yè)務(wù)收入完成 669.1 億元,同比增長(zhǎng) 12.3%。第一季度快遞業(yè)務(wù)量 125.3 億件,同 比增長(zhǎng) 3.2%;第一季度快遞業(yè)務(wù)收入 1534 億元,同比下降 0.6%;4 月 4 日至 6 日清明節(jié)期間,快遞業(yè)務(wù)量 5.3 億件,同比增長(zhǎng) 37%。總體來說,一季度行業(yè)受 外部因素影響增速有所放緩,但近期行業(yè)發(fā)展趨勢(shì)已基本恢復(fù)至正常水平。

從快遞上游情況來看,復(fù)工復(fù)產(chǎn)后電商積極促銷,3月中旬部分企業(yè)環(huán)比增長(zhǎng) 30%。 近期為了促銷,各大電商企業(yè)積極進(jìn)行各類促銷活動(dòng),阿里上線淘寶直播節(jié)和淘 寶特價(jià)版等,其中淘寶直播 3 月帶貨訂單量同比增長(zhǎng)超 160%;拼多多上線百億補(bǔ)貼節(jié)、春耕節(jié)等,并聯(lián)合湖北政府推出湖北優(yōu)品館等銷售頻道,其中百億補(bǔ)貼節(jié)上線半日便補(bǔ)貼超 1 億元;京東在北京、上海等地發(fā)放京東消費(fèi)券,并與多地政府合作,投入15 億資源上線春雨行動(dòng);蘇寧上線家電家裝節(jié)、5G 手機(jī)節(jié)等,并在北京等地發(fā)放消費(fèi)券。總體來說,電商受疫情影響有限,3 月已基本走出疫情影響,根據(jù)商務(wù)部,3 月中旬部分電商平臺(tái)銷售額環(huán)比增長(zhǎng) 30%以上。

1、2019 雙十一后增速放緩,價(jià)格競(jìng)爭(zhēng)加劇,但價(jià)格戰(zhàn)有約束

2019 雙十一后行業(yè)即刻進(jìn)入價(jià)格戰(zhàn)模式,利潤(rùn)表現(xiàn)受沖擊。往年的四季度,在雙 十一為首的旺季效應(yīng)帶動(dòng)下,快遞行業(yè)一般能享受一段時(shí)期的高景氣度及漲價(jià)紅 利。但 2019 年雙十一剛過,行業(yè)立即進(jìn)入了價(jià)格戰(zhàn)模式,因此主要公司 2019 年 四季度的盈利受到影響。

為了“趕進(jìn)度”,行業(yè)價(jià)格戰(zhàn)預(yù)期強(qiáng)烈。2 月 9 日之后,通達(dá)系快速?gòu)?fù)工,到 3 月 中旬基本接近了滿產(chǎn),復(fù)工較快的龍頭公司 3 月中旬日單量增速同比增長(zhǎng)達(dá)到 20%,到月底更高,但一季度預(yù)計(jì)業(yè)務(wù)量增速仍不足雙位數(shù),復(fù)工較慢的企業(yè)預(yù)計(jì) 負(fù)增長(zhǎng)。受此影響,行業(yè)表現(xiàn)出對(duì)業(yè)務(wù)量更大的渴求,疫情期間短暫的漲價(jià)隨著 快遞全面復(fù)工而終止,價(jià)格戰(zhàn)預(yù)期強(qiáng)烈。

但價(jià)格戰(zhàn)存在產(chǎn)能、服務(wù)和利潤(rùn)的約束。首先,過快的價(jià)格下降帶來的業(yè)務(wù)量短 期暴漲會(huì)超網(wǎng)絡(luò)產(chǎn)能上限,導(dǎo)致爆倉(cāng)、積壓,影響客戶評(píng)價(jià),中長(zhǎng)期反而使客戶 不再選擇該快遞品牌。其次,盈利始終是快遞企業(yè)的底線,大幅降價(jià)帶來虧損則 沒有資金去進(jìn)行網(wǎng)絡(luò)升級(jí)、迭代,進(jìn)而流失客戶。再次,總部?jī)r(jià)格戰(zhàn),網(wǎng)點(diǎn)損耗 更大,過快的價(jià)格下降將會(huì)帶來網(wǎng)絡(luò)不穩(wěn)定。

2、義烏快遞價(jià)跌破 1 元,或預(yù)示價(jià)格戰(zhàn)臨界點(diǎn)近在咫尺

義烏快遞價(jià)格是行業(yè)風(fēng)向標(biāo),郵政局口徑 2019 年價(jià)格不足 4 元。義烏是全國(guó)重要的快遞市場(chǎng),業(yè)務(wù)量?jī)H次于廣州,位居第二,2019 年日均業(yè)務(wù)量約 1623 萬(wàn)票,業(yè) 務(wù)量占全國(guó)的 9.32%。義烏快遞市場(chǎng)以電商件為主,是全國(guó)快遞價(jià)格的風(fēng)向標(biāo)。近年持續(xù)的價(jià)格戰(zhàn)使得義烏快遞業(yè)務(wù)量占比不斷攀升的情況下,收入占比維持在 2.8%左右的水平。國(guó)家郵政局口徑的快遞單票價(jià)格在 2018 年 10 月首次跌破 4 元 /件。此后,為了確保市場(chǎng)份額,主要快遞企業(yè)繼續(xù)進(jìn)行激烈的價(jià)格戰(zhàn)。2019 年 7 月,受各方面因素影響,主要快遞企業(yè)在義烏休戰(zhàn),2019 年義烏各月單票價(jià)格得 以維持在約 3.8 元/件的水平,2019 年全年平均單票價(jià)格 3.79 元/件,同比下降 18.32%。

近期跌破1元的義烏快遞市場(chǎng)價(jià)不及成本價(jià),盈利能力弱的企業(yè)或?qū)⒈黄韧顺觥?jù)知名公眾號(hào)報(bào)道,3 月中旬,受“趕進(jìn)度”等因素的影響,義烏價(jià)格戰(zhàn)再起,市場(chǎng)價(jià)首次跌破1 元/件,甚至不足單票成本。為了保證義烏市場(chǎng)的戰(zhàn)斗力,快遞企業(yè)的總部需要為義烏市場(chǎng)補(bǔ)貼,并通過降低義烏件派費(fèi)的方式維持總體成本平衡。這或?qū)⒓铀傩袠I(yè)出清。對(duì)于快遞企業(yè)來說,只有足夠的盈利能力才能存活,而快 遞行業(yè)規(guī)模效應(yīng)顯著,規(guī)模較小的快遞企業(yè)或?qū)⑼顺鍪袌?chǎng)。對(duì)于網(wǎng)點(diǎn)來說,各地網(wǎng)點(diǎn)盈利能力將有所下降,部分網(wǎng)點(diǎn)必須通過驛站等新渠道增加收益來源,網(wǎng)點(diǎn)的生存環(huán)境受到擠壓。

根據(jù)我們了解到的菜鳥指數(shù)情況,有的快遞品牌在春節(jié)后各項(xiàng)指標(biāo)沒有回升,一直停留在特殊時(shí)期的水平,說明價(jià)格戰(zhàn)壓力以及危機(jī)處理已經(jīng)讓有些公司難以應(yīng)付。

3、新進(jìn)入者大概率走差異化路線

新進(jìn)入者攪局,短期內(nèi)通達(dá)系地位仍難以撼動(dòng)。極兔速遞和京東旗下眾郵快遞成立,背靠強(qiáng)大資本,進(jìn)入競(jìng)爭(zhēng)已白熱化的快遞行業(yè)。然而,快遞業(yè)規(guī)模效應(yīng)顯著, 且通達(dá)系已在自動(dòng)化設(shè)備等方面連續(xù)多年大額投入,使得通達(dá)系單票成本持續(xù)降 低,中通、韻達(dá)、圓通、申通、百世 2019 年單件快遞成本預(yù)計(jì)分別較 2016 年下 降 18.10%、23.19%、25.35%、16.88%和 33.33%,從而保證通達(dá)系在持續(xù)價(jià)格戰(zhàn) 的背景下實(shí)現(xiàn)盈利,中通、韻達(dá)、圓通、申通、百世 2019 年單件快遞毛利預(yù)計(jì)分 別為 0.54、0.41、0.38、0.33 和 0.14 元。

目前極兔速遞走增值服務(wù)的差異化路線,沒有主動(dòng)參與價(jià)格戰(zhàn)的跡象。極兔速遞2015年成立于印尼,憑借OPPO的資金實(shí)力、貨量保證和渠道體系快速起網(wǎng),抓 住東南亞電商藍(lán)海市場(chǎng)機(jī)會(huì),短短4年時(shí)間迅速成為東南亞快遞領(lǐng)導(dǎo)品牌,已實(shí)現(xiàn)東南亞7國(guó)超過5.5億人口的全覆蓋,擁有100 多家大型轉(zhuǎn)運(yùn)中心、100 多臺(tái)自 動(dòng)分揀設(shè)備、3500 多輛自有車輛,同時(shí)還運(yùn)營(yíng) 4500 多個(gè)自營(yíng)網(wǎng)點(diǎn)和 1000 多個(gè)加 盟網(wǎng)點(diǎn)。依賴東南亞布局的海外優(yōu)勢(shì),極兔快遞在國(guó)內(nèi)可以提供跨境電商物流等 差異化服務(wù)。2019 年 10 月,極兔速遞在中國(guó)采用分批起網(wǎng)、階梯式推進(jìn)的方式 進(jìn)行組網(wǎng)。3 月 1 日,廣東、江蘇、上海等 8 個(gè)省區(qū)已經(jīng)開始運(yùn)營(yíng),并已對(duì)接拼 多多、蘇寧易購(gòu)、京東商城等多個(gè)電商平臺(tái)。3 月初正式起網(wǎng)至今,極兔日均業(yè)務(wù) 量已超過 20 萬(wàn)單。

另外,從疫情期間行業(yè)運(yùn)行情況來看,產(chǎn)品的穩(wěn)定性、服務(wù)的差異化相對(duì)價(jià)格越 來越重要。未來新老巨頭的競(jìng)爭(zhēng)著眼于新方向布局的可能性越來越大。(例如,航 空資源在疫情期間為順豐的服務(wù)穩(wěn)定、國(guó)際貨運(yùn)業(yè)務(wù)帶來了巨大保障。)

4、阿里加大快遞行業(yè)的股權(quán)投入,有望帶來行業(yè)整合與差異化競(jìng)爭(zhēng)

疫情期間阿里電商平臺(tái)物流體驗(yàn)差強(qiáng)人意,阿里預(yù)計(jì)將繼續(xù)發(fā)力提高物流體驗(yàn)。 雖然阿里一直通過菜鳥指數(shù)等方式引導(dǎo)快遞企業(yè)提升服務(wù)質(zhì)量,但快遞行業(yè)仍處 在以價(jià)格戰(zhàn)為主的激烈競(jìng)爭(zhēng)的狀態(tài)中。同時(shí),今年嚴(yán)重滯后的快遞復(fù)工情況也很 大程度上影響了阿里電商平臺(tái)客戶的購(gòu)物體驗(yàn)。因此,我們預(yù)計(jì)阿里通過整合、 資本運(yùn)作的方式提升電商快遞物流體驗(yàn)的訴求前所未有的強(qiáng)烈。

阿里或?qū)?shí)現(xiàn)全面參控股通達(dá)系,有望轉(zhuǎn)變行業(yè)競(jìng)爭(zhēng)發(fā)展趨勢(shì)。目前,阿里已經(jīng) 持有百世、圓通、中通、申通等主要快遞企業(yè)的股權(quán),其中申通擁有約 15%的股 權(quán)和 32%的股權(quán)認(rèn)購(gòu)權(quán)。通達(dá)系中,阿里僅未持股韻達(dá)。3 月底,市場(chǎng)傳言阿里 有望持股韻達(dá)至少 10%。阿里進(jìn)一步加大快遞行業(yè)的股權(quán)投入,顯示其主觀上轉(zhuǎn) 變行業(yè)競(jìng)爭(zhēng)發(fā)展趨勢(shì)愿望強(qiáng)烈,這將為行業(yè)帶來整合與差異化競(jìng)爭(zhēng)的可能性,形 成各經(jīng)濟(jì)圈的短距離運(yùn)輸,云倉(cāng)和快運(yùn)等新的產(chǎn)品體系。

業(yè)務(wù)量和單票價(jià)格雙重承壓,而固定成本比例較高,通達(dá)系第 1 季度歸母凈利潤(rùn) 預(yù)計(jì)大幅下滑。韻達(dá)、申通和圓通的 1-2 月業(yè)務(wù)量已有公告,結(jié)合 3 月各快遞企 業(yè)的復(fù)工率等情況,我們預(yù)計(jì) 2020 年第 1 季度韻達(dá)、申通和圓通的業(yè)務(wù)量同比增 速分別為 4.7%、 -15.8%和-3.9%。由于機(jī)器設(shè)備、職工薪酬等成本投入相對(duì)剛性, 根據(jù)三家公司各自單票收入和單票成本測(cè)算,估計(jì)通達(dá)系一季度虧損或微利。順 豐收入端表現(xiàn)優(yōu)異,但成本端同樣承壓。

但由于 3月份開始各家業(yè)務(wù)量恢復(fù)良好,二季度開始各快遞公司利潤(rùn)將迅速反彈。我們預(yù)計(jì)二季度通達(dá)系龍頭公司業(yè)務(wù)量增長(zhǎng)恢復(fù)到 30%以上,利潤(rùn)增長(zhǎng)恢復(fù)到 15% 到 20%。

1、市場(chǎng)目前給予龍頭溢價(jià)

在價(jià)格戰(zhàn)、新進(jìn)入者攪局預(yù)期大背景下,市場(chǎng)認(rèn)為未來排名越靠前的公司越安全。因此,我們發(fā)現(xiàn),雖然中通的份額僅比韻達(dá)大 20%、韻達(dá)的份額僅比圓通大 10%。但中通市值約等于 2 倍韻達(dá)、韻達(dá)市值約等于 2 倍圓通。背后隱含著投資者給予 龍頭在激烈競(jìng)爭(zhēng)中更穩(wěn)定的溢價(jià)。

2、需求確定性彌足珍貴,行業(yè)龍頭將迎低點(diǎn)布局良機(jī)

1-2 月社零總額 52130 億元,同比下滑 20.5%,扣除價(jià)格因素下降 23.7%。1-2 月 剔除汽車銷售影響的社零總額 48476 億元,同比下滑 18.9%。其中,實(shí)物商品網(wǎng) 上零售額增長(zhǎng) 3.0%

從 1 至 2 月社會(huì)消費(fèi)品零售情況來看,雖然疫情造成消費(fèi)有所下滑,但電商需求 仍然保持正增長(zhǎng),韌性十足。在外圍不確定性大的背景下,電商和快遞行業(yè)的需 求確定性值得重點(diǎn)關(guān)注。

一季度受疫情影響,主要加盟制快遞企業(yè)的業(yè)務(wù)量增長(zhǎng)趨緩,同時(shí)從 3 月中下旬 開始面對(duì)較大的價(jià)格戰(zhàn)壓力,盈利能力受到壓制。在此背景下,預(yù)計(jì)主要快遞企 業(yè)一季報(bào)表現(xiàn)較弱,或?qū)?duì)股價(jià)造成一定壓力。不過,利空出盡,預(yù)計(jì)隨著疫情 影響的逐步降低、持續(xù)價(jià)格戰(zhàn)導(dǎo)致落后公司經(jīng)營(yíng)承壓、以及行業(yè)整合加速的可能 性,行業(yè)龍頭業(yè)績(jī)將從二季度開始好轉(zhuǎn),并繼續(xù)與競(jìng)爭(zhēng)者拉開差距。

因此,二季度隨著經(jīng)營(yíng)恢復(fù)正常,快遞公司業(yè)績(jī)相對(duì)一季度將明顯反彈,這將是 長(zhǎng)期投資者的布局良機(jī)。推薦戰(zhàn)略穩(wěn)定、成本管控和網(wǎng)絡(luò)管理優(yōu)勢(shì)明顯、第一梯 隊(duì)地位穩(wěn)固的韻達(dá)股份;推薦品牌與高品質(zhì)服務(wù)壁壘明顯的順豐控股;關(guān)注電商 快遞唯一擁有自有機(jī)隊(duì)、經(jīng)營(yíng)改善明顯的圓通速遞和阿里入股后整合、創(chuàng)新空間 巨大的申通快遞。

風(fēng)險(xiǎn)提示:電商需求低于預(yù)期;資本開支超預(yù)期;快遞行業(yè)價(jià)格戰(zhàn)加劇

美國(guó)對(duì)中國(guó)商品加征10%關(guān)稅,對(duì)跨境電商的巨大沖擊

759 閱讀

SCOR模型:數(shù)字化時(shí)代供應(yīng)鏈管理的航海圖

626 閱讀

白犀牛副總裁王瀚基:無(wú)人配送帶來了哪些機(jī)遇與挑戰(zhàn)?

554 閱讀快遞人2025愿望清單:漲派費(fèi)、少罰款、交社保......

578 閱讀暖心護(hù)航春節(jié)返程,順豐確保每一份滿滿當(dāng)當(dāng)?shù)男囊馀c牽掛新鮮抵達(dá)!

420 閱讀1月27日-2月2日全國(guó)物流保通保暢運(yùn)行情況

370 閱讀2025年1月20日-1月26日全國(guó)物流保通保暢運(yùn)行情況

317 閱讀春節(jié)假期全國(guó)攬投快遞包裹超19億件

334 閱讀京東物流北京區(qū)25年331大件DC承運(yùn)商招標(biāo)

348 閱讀

微信-客服二維碼-1_7FYvfo9xbJql.png?x-oss-process=image/quality,Q_80)

粵公網(wǎng)安備 44030402005698號(hào)