[羅戈導讀]2019年集運市場整體呈現“旺季不旺”,全年運價相對低位平穩運行。

[羅戈導讀]2019年集運市場整體呈現“旺季不旺”,全年運價相對低位平穩運行。

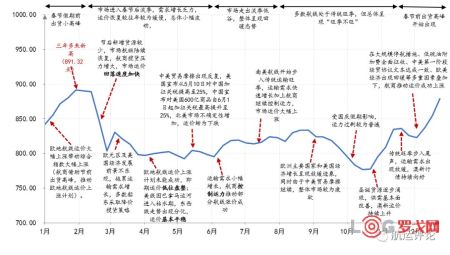

2019年,CCFI整體表現相對平穩,大部分時間介于800-900點區間,全年振幅13.6%。一季度,春節假期前出貨小高峰出現,航商借此成功推動運價上漲,達到2015年5月以來的最高點至891.32。節后運價回落,因歐元區英國“脫歐”情況未明、德國經濟增速放緩和意大利出現經濟衰退等因素影響,需求增長乏力,運價恢復較往年緩慢,航商數次亞歐航線運價推漲計劃未見成效。二季度,市場進入春節后淡季,需求增長乏力,中美貿易摩擦出現反復,北美市場不確定性增大,航商采取了臨時停航和減速慢行等措施,但受需求基本面影響,推漲運價幅度有限。三季度,進入傳統運輸旺季,班輪公司加大運力投放,但由于歐洲主要國家和美國經濟增長呈現放緩跡象、中美貿易摩擦繼續等原因,整體市場需求較為疲軟,并未出現預想中的需求高峰,整體呈現“旺季不旺”的局面。四季度,春節前出貨高峰開始出現,在大規模停航措施、低硫油附加費全面征收、中美第一階段經貿協議文本達成一致、歐美經濟出現回暖等多重因素疊加下,航商推動運價上漲成功。

圖1-1 2019年CCFI(中國出口集裝箱運價綜合指數)走勢及說明

數據來源:上海航運交易所,上海國際航運研究中心整理

雖然2019年全球集裝箱船隊總運力增速得到有效控制,船隊閑置運力創兩年來新高,但受全球集裝箱海運貿易量增速持續放緩影響,市場運價整體保持自2016年歷史底位后的底部恢復調整期,CCFI(中國出口集裝箱運價綜合指數)整體運行在700-900點區間,整體較為平穩。

圖1-2 2004-2019年CCFI(中國出口集裝箱運價綜合指數)走勢

數據來源:上海航運交易所,上海國際航運研究中心整理

2019年國際集裝箱班輪運輸市場平均運價較2018年保持微弱增長,全年CCFI均值為823.98點,較2018年同比小幅增長0.7%,均值和增速均與2018年基本持平。

圖1-3 2008-2019年CCFI(中國出口集裝箱運價綜合指數)年度均值及增速

數據來源:上海航運交易所,上海國際航運研究中心整理

近年來受全球經濟增速持續放緩等不利因素影響,國際商品貿易量增速持續下降,作為國際商品貿易主要的運輸方式,集裝箱海運量增速也同步下降。據克拉克森數據顯示,2019年全球集裝箱海運量為1.98億TEU,同比增長2.0%,增速較2018年回落2.2個百分點。自2017年起,全球集裝箱海運量增速已連續二年下降。

圖1-4 2001年-2019年全球集裝箱海運量

數據來源:克拉克森,上海國際航運研究中心整理

2019年全球集裝箱海運量總體保持低速增長態勢,其中大部分主干航線海運量增速均出現放緩甚至負增長;太平洋航線方面,受中美貿易摩擦反復影響,運輸需求下降明顯,集裝箱海運量出現十年來首次下降,同比增長-1.3%。

圖1-5 2009-2019年太平洋航線集裝箱海運量及增速

數據來源:克拉克森,上海國際航運研究中心整理

2019年,全球集裝箱船隊總運力增速基本呈現緩慢下降的趨勢,年度總運力規模達到2287.6萬TEU(同比增長4.0%),增速較2018年下降1.6個百分點,總體保持低速增長勢頭。其中,11月份有效運力增速創三年來新低,降至0.4%。

圖1-6 全球集裝箱船隊總運力與有效運力情況

數據來源:克拉克森,上海國際航運研究中心整理

注:有效運力=總運力-閑置運力

截至2019年底,全球集裝箱船閑置運力為138.40萬TEU,占全球船隊總運力的6.0%,與2017年3月基本持平,相比2018年同期上漲3.1個百分點。2019年集裝箱船隊全年閑置運力占比整體呈先跌后漲的趨勢,其中4月末閑置運力比例達到全年最低水平為1.3%,隨著入塢安裝脫硫塔船舶數量逐漸增多和航商停航力度加強,閑置運力占比大幅增長,至12月達到兩年多來新高。

圖1-7 2016-2019年全球集裝箱船隊閑置運力及占比情況

數據來源:克拉克森,上海國際航運研究中心整理

其中,遠東-北美、遠東-歐洲航線集裝箱船隊運力比例較2018年同期分別下降3個百分點和1個百分點。

圖1-8 2018與2019年全球集裝箱船隊分航線運力布局情況

2019年,全球集裝箱新船交付量預計為106.69萬TEU,同比下降18.0%。其中,18000TEU以上的超大型集裝箱船交付運力占比為47%,較2018年增加了6個百分點,1999TEU以下的小型集裝箱船交付運力占比為10%,較2018年增加了7個百分點,新交付船型呈現明顯的“兩端化”趨勢。2019年下半年,地中海航運接收了2艘23000TEU的集裝箱船,該船型是目前世界在役最大的集裝箱船舶。

圖2-1 2014-2019年(F)新交付船型運力分布情況

數據來源:Alphaliner,上海國際航運研究中心整理

2019年全球集裝箱船舶手持訂單量448艘,共計277.85萬TEU,處于近十年來歷史最低水平,較2018年同比下降3.2%。其中,1.5萬TEU以上船舶手持訂單運力占比首次減少,自2018年首次超過50%后下降了5個百分點。

圖2-2 2009-2019年集裝箱船舶手持訂單情況

數據來源:克拉克森,上海國際航運研究中心整理

圖2-3 2011-2019年集運市場各船型手持訂單運力占比

數據來源:克拉克森,上海國際航運研究中心整理

2019年全球有96艘、累計運力規模18.63萬TEU的集裝箱船舶進入拆解市場,船舶拆解量大幅回升,同比增加82.0%。

圖2-4 2009-2019年集裝箱船舶拆解量

數據來源:Alphaliner,上海國際航運研究中心整理

截止2019年12月27日,集裝箱拆船價格年度均值為418$/ldt,同比下降9.6%,最大值為415$/ldt,最小值為370$/ldt。

圖2-5 2012-2019年集裝箱船拆船價格

數據來源:克拉克森,上海國際航運研究中心整理

據預測,2020年全球船用燃油用量近2億噸,其中低硫油需求量在1.35億噸左右,低硫油供應缺口在40%左右。截止2019年底,低硫重油價格連續攀升,由于低硫重油市場缺口短期內可由MGO高價輕質油填補,推動MGO價格持續上漲。其中,低硫油、MGO與高硫油之間的價差一路走高,目前價差總體維持在200-300美元/噸區間,富查伊拉MGO與高硫油(IFO380)價差一度超過400美元/噸,新加坡港低硫油(VLSFO)價格一度超過MGO。

新加坡燃油價格

鹿特丹燃油價格

舟山燃油價格

VLSF0-IF0380油價差

MGO-IF0380油價差

圖2- 6主要加油港燃油價格情況

數據來源:克拉克森,上海國際航運研究中心整理

2019年安裝脫硫塔成本大幅下降200~300萬美元,單價降至300~500萬美元,安裝脫硫塔對班輪公司來說成為有吸引力的選擇。截止2019年12月,已有327艘集裝箱船選擇安裝脫硫塔,其中新交付船舶已安裝脫硫塔艘數為62艘,改裝脫硫塔船舶艘數為265艘,其中100艘在改裝中,平均改裝時間已達52天。選擇安裝脫硫塔船型中,1.8萬TEU以上集裝箱船運力占比為39%,艘數占比為16%。

圖2-7 2016-2019年選擇安裝脫硫塔集裝箱船情況

數據來源:克拉克森,上海國際航運研究中心整理

表2-1 選擇安裝脫硫塔集裝箱船情況

數據來源:Alphaliner,上海國際航運研究中心整理

按艘數

按TEU

圖2-8 分船型安裝脫硫塔集裝箱船情況

數據來源:Alphaliner,上海國際航運研究中心整理

圖2-9 安裝脫硫塔平均改裝時間

數據來源:克拉克森,上海國際航運研究中心整理

東南亞主要貿易國貨物進出口貿易額在經歷了2017年和2018年的強勁增長后,2019年1-10月貿易額下降到22553.72億美元,同比增長-2.6%,較2019年下降16.1個百分點,比世界貿易組織(WTO)預計的2019年世界商品貿易量增速(4.0%)低6.6個百分點。令人眼前一亮的是,越南進出口貿易量持續保持蓬勃發展,2019年1-10月貿易額達4273.34億美元,同比增長8.2%,領跑東南亞其他國家。

圖2-10 2010-2019年東南亞進出口貿易總額及變化情況

數據來源:東盟數據庫、WTO數據庫、越南海關,上海國際航運研究中心整理

2019年,東南亞集裝箱班輪運輸市場運價波動幅度相比2018年大幅增加,在8月末和11月初,東南亞集裝箱運價指數(SEAFI)綜合指數分別出現近兩年半的最低點(351.08點)和最高點(991.25點),全年振幅高達78.9%。綜合指數全年均值為662.5點,較2018年同期下跌15.4%(121.05點)。

圖2-11 2018-2019年東南亞集裝箱運價指數(SEAFI)

數據來源:上海航運交易所,上海國際航運研究中心整理

分班輪公司來看,對比2008年,2019年前十大班輪公司的運力份額提升22.5個百分點至83.0%,其中馬士基航運和地中海航運排名仍位于前列,但運力份額提升了7.1個百分點。在班輪業行業整合潮中,中海集運和中遠集運合并收購東方海外,日本郵船和美國總統同樣被整合,行業集中度大幅提升。

表2-2 全球前十大班輪公司2008和2019年運力份額及集中度情況

數據來源:Alphaliner,上海國際航運研究中心整理

注:2008年為2月1日數據,2019年為1月6日數據

說明:市場結構分為6個等級:極高寡占型(CR4>75%)、高集中寡占型(65%<cr4<75%)、中(上)集中寡占型(50%<cr4<65%)、中(下)集中寡占型(35%<cr4<50%)、低集中寡占型(30%<cr4<35%)、原子型(cr4<30%)< p="">

從航線集中度來看,歐洲-北美和遠東-歐洲航線屬于高集中寡占型,前三大班輪公司地中海航運、馬士基航運以及中遠海控在東西主干航線中規模優勢明顯;南北航線同樣屬于高集中寡占型,馬士基航運憑借漢堡南美占據較強優勢,澳新/大洋洲航線的領導者為達飛輪船。區域內市場表現分化,歐洲區域內航線屬于中(上)集中寡占型,地中海航運相對優勢明顯,而亞洲區域內航線為低集中寡占型,市場參與者眾多。

表2-3 前十大班輪公司分航線運力市場份額及集中度情況

數據來源:Alphaliner(2019年12月),上海國際航運研究中心整理

說明:市場結構分為6個等級:極高寡占型(CR4>75%)、高集中寡占型(65%<cr4<75%)、中(上)集中寡占型(50%<cr4<65%)、中(下)集中寡占型(35%<cr4<50%)、低集中寡占型(30%<cr4<35%)、原子型(cr4<30%)< p="">

具體分航線來看,在遠東-歐洲航線上,三大聯盟運力占比達到100%,其中2M聯盟占比39%,Ocean Alliance占比36%,THE Alliance占比25%,非三大聯盟船公司已無市場份額;在遠東-北美航線上,三大聯盟運力占比達到81%,其中Ocean Alliance占比39%,THE Alliance占比23%。

遠東-北美航線

遠東-歐洲航線

圖2-12 2019年東西主干航線上三大聯盟運力占比情況

數據來源:Alphaliner(2019年12月),上海國際航運研究中心整理

從船型分布來看,大型班輪公司的船舶大型化趨勢明顯,1.8萬TEU以上集裝箱船的運力角逐基本在前七大班輪公司之間展開,相較于2018年,長榮海運、地中海航運、中運海運1.8萬TEU以上集裝箱船的運力占比分別提升了11個百分點、4個百分點和3個百分點。萬海航運和以星航運10000-15100TEU船型運力占比分別提升了8個百分點和11個百分點。而太平船務、X-Press和德翔海運等小型班輪公司增加了3000-5100TEU船型的船舶數量,對區域內航線進行運力升級。

圖2-13 全球前20大班輪公司2019年的船型結構情況

數據來源:Alphaliner(2019年12月),上海國際航運研究中心整理

2019年前三季度班輪行業盈利狀況整體上優于2018年,赫伯羅特、萬海航運、中遠海運的盈利大幅提高,馬士基、ONE和長榮海運扭虧為盈,陽明海運、現代商船和以星航運大幅減虧,但達飛輪船因收購基華物流導致短期“消化不良”陷入虧損,美森航運因夏威夷航線貨量持續疲軟和運營成本上升導致利潤下滑。

表2-4 2019年前三季度主要運營商財務業績(百萬美元)

注:1僅包括集裝箱航運及其相關業務;2 4-9月;

數據來源:公司財報,上海國際航運研究中心整理

2019年前三季度,中遠海控營業收入達到1116.17億元,同比增長36%,凈利潤達到21.16億元(同比增加145.2%),其中集裝箱航運業務收入1068.8億元,同比增長37%。公司加大對“一帶一路”新興市場和區域市場開發力度,發展第三國運輸,在中遠海集運和東方海外雙品牌運作下,完成貨運量1910.3萬TEU,航線收入同比增長。

表2-5 中遠海控2018-2019年前9個月營業收入和成本

數據來源:中遠海控季報,上海國際航運研究中心整理

圖2-14 中遠海控2019年前9個月貨運量和航線收入

數據來源:中遠海控季報,上海國際航運研究中心整理

中美第一階段貿易協定簽訂在即,全球經貿環境將有所改善。據IMF和WTO預測,2020年全球經濟增速和貿易增速將分達到3.4%、2.7%,較2019年分別提高0.4個、1.5個百分點,整體經貿環境有所改善。其中,中美雙方將在華盛頓簽署第一階段經貿協議,預計雙方將在知識產權、技術轉讓、食品和農產品、金融服務、匯率和透明度、擴大貿易、雙邊評估和爭端解決等方面達成共識,這將進一步推動全球集裝箱運輸需求上漲,尤其利好遠東-北美航線,預計2020年全球集裝箱還運量增速為3.1%,較2019年提高1.1個百分點。

運力投放越發理性,行業整體自律性提高。2019年在市場整體需求放緩的大背景下,得益于航商幾波大范圍的停航措施,運力投放整體較為理性,加上班輪公司越發重視對非海上業務的布局,發揮全程物流的協同優勢,市場運價整體保持穩定,甚至較之前有小幅上漲,大部分的班輪公司也實現了利潤的大幅增長或扭虧為盈,行業整體競爭心態開始發生轉變。

2020“限硫令”正式實施,行業運力供給小幅減少。隨著IMO“限硫令”在2020年的正式實施,當前全球集裝箱船隊閑置運力創兩年多來新高,占全球總運力的6%,當前全球約三分之二的集裝箱閑置運力來源于船舶入塢安裝脫硫塔,預計2020年受次影響臨時退出的運力約占全球總運力的1.2%,這將進一步有利于供需平衡的改善。

大船交付量持續走低,整體供需持續改善。預計2020年全球集裝箱船隊運力增速持續放緩,達到3.1%,較2020年降低0.9個百分點,其中,1.5萬TEU以上船舶運力增速持續下降,整體供需關系持續改善。

高低硫油價差年內恐將持續維持高位,低脫硫塔安裝比例船公司或存在盈利風險。經上海國際航運研究中心測算當前大部分班輪公司加收的LSS(低硫油附加費)均無法抵消當前高低硫油價差(新加坡達306美元/噸)所帶來的成本增加,而按照202美元/噸高低硫油價差測算,安裝脫硫塔的船舶通常1-2年即可收回安裝成本,按照目前的低硫油缺口測算,2020和2021年高低硫油價差預計將分別為235和185美元每噸,對于脫硫塔安裝比例較低的班輪公司而言,2020年為燃油多付出的額外成本如無法較好的轉移,則會對整體盈利情況產生較大影響。

在當前市場大背景下,市場總體走勢預測不僅需要關注供需情況,更需要結合周期因素和班輪公司心態變化來綜合分析。展望2020年,預計全球集裝箱班輪運輸市場將整體好于2019年,且2020年或成為重要的拐點,市場可能進入新一輪的上漲周期。其中,預計運價指數總體優于2019年,CCFI(中國出口集裝箱運價綜合指數)全年均值達到900點以上,供需增速差(供需增速差=集裝箱海運貿易量增速-集裝箱船隊運力增速)達到平衡,較2019年明顯改善。

DeepSeek火出圈,AI和大模型將如何改變物流行業?

2747 閱讀

智航飛購完成天使輪融資

2471 閱讀

800美元不再免稅,T86清關作廢,跨境小包何去何從?

1946 閱讀凈利潤最高增長1210%、連虧7年、暴賺暴跌……物流企業最賺錢最虧錢的都有誰

1866 閱讀美國對中國商品加征10%關稅,對跨境電商的巨大沖擊

1816 閱讀AI紅利來襲!你準備好成為第一批AI物流企業了嗎?

1709 閱讀SCOR模型:數字化時代供應鏈管理的航海圖

1564 閱讀突發!美國郵政停收中國內地和中國香港包裹,800美元免稅取消,影響幾何?

1523 閱讀物流職場人性真相:馬斯洛需求的顛覆與掌控

1409 閱讀白犀牛副總裁王瀚基:無人配送帶來了哪些機遇與挑戰?

1177 閱讀

粵公網安備 44030402005698號